周四,因美国2月PPI增速大幅超过经济学家共识,录得去年八月以来的最大涨幅,美元指数大幅上涨,重回103关口,最终收涨0.542%,报103.37。美国国债收益率低开高走,基准的10年期美债收益率收报4.2922%,对美联储政策利率最敏感的2年期美债收益率收报4.6935%。

【周五交易日重点关注财经数据与事件】

①15:15 日本最大工会公布第一轮薪资谈判结果

②15:45 法国2月CPI月率

③20:30 加拿大1月批发销售月率、美国3月纽约联储制造业指数、美国2月进口物价指数月率

④21:15 美国2月工业产出月率

⑤22:00 美国3月一年期通胀率预期、美国3月密歇根大学消费者信心指数初值

⑥次日01:00 美国至3月15日当周石油钻井总数

美国2月份PPI涨幅超过预期,汽油和食品等商品成本飙升,这可能加剧了人们对通胀再度回升的担忧。通胀高于预期增加了美联储维持高利率的压力,对黄金等非孳息资产构成了压力。根据报告显示,2月份最终需求生产者物价指数(PPI)在1月份上涨0.3%之后又上涨了0.6%。这一数据超过了经济学家此前预测的0.3%增幅。商品价格上涨了1.2%,占PPI涨幅的近三分之二。汽油批发价格上涨了6.8%,食品价格上涨了1.0%。另一份报告显示,在截至3月9日的一周内,初请失业金人数减少了1000人,经季节性因素调整后为20.9万人。然而,续领失业金人数增加了1.7万人,达到181.1万人。尽管消费者价格上涨对美联储构成风险,但最新的经济数据对利率预期的影响并不大。芝商所的数据显示,市场继续押注美联储将在6月首次降息,概率约为60%。预计美联储将在下周的政策会议上维持利率不变,但市场关注的焦点将集中在“点阵图”预测上。这将为投资者提供更多关于未来货币政策的线索。另一方面,美国商务部统计局表示,上个月零售销售增长了0.6%。然而,1月份的数据被下修,显示销售下降了1.1%。2月份的核心零售销售指标(不包括汽车、汽油、建材和食品服务)持平。这一指标与国内生产总值(GDP)中的消费者支出部分最为接近。

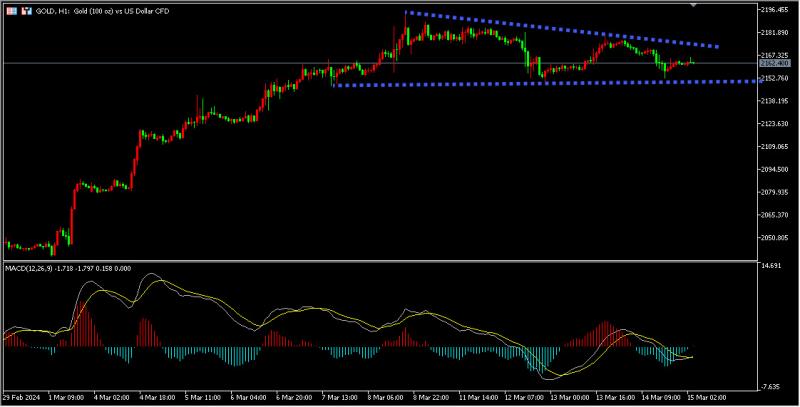

周四因为之前公布的美国2月生产者价格指数(PPI)升幅高于预期,令市场对美联储提前降息的预期降温,进而提振了美债收益率和美元,降低了黄金的吸引力,同时美国10年期公债收益率升至逾一周高位。目前黄金日线维持短线震荡,今日黄金关注震荡区间的上下边缘的阻力位。投资者应当灵活应对,以做出明智的决策。

根据IEA的预测,今年石油需求增长将减少100万桶/日,预估为130万桶/日。IEA指出,全球经济放缓、汽车燃效提高以及电动汽车数量增加等因素将对石油使用带来额外阻力。此外,IEA还下调了2024年的供应预测,预计今年的石油供应将增加80万桶/日,达到1.029亿桶/日。乌克兰无人机连续袭击俄罗斯炼油设施导致炼油厂停工,进而导致俄罗斯2月份的海运燃料出口量环比下降了1.5%。此外,美国原油和汽油库存大幅下降,预计未来几周加油站汽油价格将大幅上涨,因为炼油厂大面积停工导致夏季驾车季节到来前供应减少。虽然IEA预测了2024年石油需求增长,但其乐观程度仍不如石油输出国组织(OPEC)。OPEC本周维持了需求增长预测不变,与IEA相比仍相差近100万桶/日。IEA表示,红海地区航运中断迫使更多贸易转向较长航线,导致海上石油数量达到近19亿桶。尽管一些OPEC+成员国延长了减产期限,但IEA预测2024年非OPEC+国家的石油供应增长将继续超过需求扩张。IEA表示,今年的供应将出现轻微短缺,但随着大量海上石油到达最终目的地,油罐可能会得到一些缓解。然而,各国央行发出的鸽派信号表明经济正在走出低迷,但一些经济大国仍然面临疲软的经济数据。此外,美元的大幅走高也对原油价格构成了压力。经济下行、美元飙升以及长期的高利率将导致对原油需求的减少。

油价周四因国际能源署(IEA)预测2024年市场将更加紧张,并提高了对今年石油需求增长的看法,导致原油原油延续上涨,刷新近四个月高点。考虑今天周五有获利回吐的可能性,所以切莫直接追多,原油回调企稳后以后再参与多头。

文章内容纯属作者个人观点,不作为投资决策依据,仅供参考!如有雷同纯属巧合。风险在于控制,救火不如防火,防患于未然。