行情走势早报

外汇市场,美元周一震荡调整为主,盘中一度回调至96.3的位置,最终收盘至96.497点,跌幅为-0.14%。欧元盘中探底反弹走势,盘中最低回测了1.1235点,近期的支持得以守稳,收盘在1.1276点,涨幅为0.29%。美元/日元探底反弹走势,收盘在113.625点,跌幅为-0.07%。美元/加元继续冲高走势,收在1.2942点,涨幅为0.37%。英镑/美元继续下跌探底反弹的走势,收低在1.3208点,跌幅为-0.22%。澳元/美元继续回落下跌走势,收至0.711点,跌幅为-0.22%。美元/人民币离岸汇率小幅回落走势,收低在6.3834点,跌幅为-0.08%。外汇市场整体走势看,美元重返向上走势,不过做多力量上不足,且上方的阻力比较强大;非美货币普遍借机小幅反弹调整的走势。

贵金属市场,黄金在美元高位上行的整体施压下,继续回落下跌的走势,周一收至1790.61美元/盎司附近,跌幅为-0.39%(国内期货黄金收在370.60元/克,跌幅为-0.67%)。白银同样回落下跌的走势,收盘在22.26美元/盎司,跌幅为-0.35%(国内期货白银收盘在4774元/千克,跌幅为-0.58%);整体看金银继续回落下跌的趋势。

原油市场,美国WTI原油探底反弹走势,盘中一度跌至66.15美元/桶的位置,此后展开了反弹走势,收盘至69.2美元/桶,跌幅为-2.15%;国内原油期货收在447.元/桶,跌幅达到-2.99%。

汇市基本分析

美元 对美元指数走势构成影响的因素有以下几个方面,首先,美国公布的11月谘商会领先指标月率为1.1%,高于市场预测和前值的0.9%的表现;美国11月谘商会领先指标为119.9,高于前值118.3。谘商会经济研究高级主任Ataman Ozyildirim表示:“领先经济指数在11月再次大幅上升,表明目前的经济扩张将持续到2022年上半年,通货膨胀和持续的供应链中断,以及新冠疫情的重新出现,给2022年的GDP增长带来了风险。尽管如此,这些风险的经济影响可能会得到控制。我们预测实际GDP增长将在2021年第四季度加强到约6.5%,然后在2022年第一季度放缓到2.2%的速度。”数据整体的表现利多于美元指数的反弹走势。其次,美联储理事沃勒和威廉姆斯等鹰派官员高呼明年3月份加息,从周一美元指数没有大涨走势来看,市场并没有轻易跟随沃勒等人的鹰派节奏,虚张声势的可能性更大。对此,BMO Capital Markets美国利率策略负责人Ian Lyngen在最新报告中认为:“美联储假设未来六个月不太可能与过去六个月有显著差异,新一年的特点将是劳动力市场好转,消费者价格面临持续上行压力,这种假设是对的。但眼下的首要问题在于,政策宽松移除后实体经济将受到多大程度的冲击,我们预计这一程度将继续强化美国利率市场较长期品种的涨势。”所以,还是让子弹飞一会不要着急跟随。第三,高盛将美联储首次加息预测从5月调整到3月,预期明年共加息3次。 预计更早更快的加息“最终将支持收益率上升,长期远期合约最终将随较长期国债一道重置” 。综合以上基本面看,美元虽然没有上升但是依然处在上升通道和高点附近,金砖汇通判断继续保持美元处在顶部强势向上的趋势形成中;非美货币将有一波受压回落的走势。

欧元 对欧元走势构成影响的因素有以下几个方面,首先,欧元区公布的10月末季调经常帐为205亿欧元,低于前值269亿;10月季调经常帐为180.65亿欧元,低于前值187.16亿。数据对欧元整体的走势影响不大。其次,欧洲央行管理委员会成员Pablo Hernandez de Cos在接受采访时表示“如果今天的条件维持不变,在2022年将不会看到加息,”de Cos表示,并补充说,2023年的利率行动将取决于通胀预测的变化。加息的条件尚未满足,例如通货膨胀达到欧洲央行2%的中期目标。如果通货膨胀表现符合货币当局的预期,欧洲央行将不会在2022年加息。第三,上周欧元区11月CPI同比攀升4.9%,创出历史新高;不计食品、能源等波动性较大的核心CPI同比增长2.6%,同样创纪录。对此,德国、葡萄牙等部分国家的央行行长都公开警告称,通胀有可能超过欧洲央行的预期。比利时央行行长Pierre Wunsch表示,欧洲央行有可能低估通胀威胁,在应对物价飞涨方面远远落后于全球同行。综合以上,金砖汇通认为欧洲央行各个管委对于通胀的前景看法不一,货币政策措辞变化不大,潜在的通胀风险叠加奥密克戎在欧洲引发多个国家封锁,对欧元走势构成不利需要密切关注。

金砖汇通认为,周一的外汇是在主导因素依然集中在奥密克戎的发展对经济的影响,由于美国股市的坍塌下跌,市场风险进一步上升。美元将继续受到支持,非美货币还将震荡走低调整。

贵金属基本分析

从市场主要影响因素分析,以下几个方面对贵金属价格走势影响很大。

首先,美国公布的11月谘商会领先指标月率为1.1%,高于市场预测和前值的0.9%的表现;美国11月谘商会领先指标为119.9,高于前值118.3。谘商会经济研究高级主任Ataman Ozyildirim表示:“领先经济指数在11月再次大幅上升,表明目前的经济扩张将持续到2022年上半年,通货膨胀和持续的供应链中断,以及新冠疫情的重新出现,给2022年的GDP增长带来了风险。尽管如此,这些风险的经济影响可能会得到控制。我们预测实际GDP增长将在2021年第四季度加强到约6.5%,然后在2022年第一季度放缓到2.2%的速度。”经济数据对美元构成支持,对油价和贵金属构成利空的支持。

其次,美国10年期国债收益率今年从最低0.91%上涨走高,最高达到1.77%的高位后回落;8月触底在1.17%展开再度上涨至1.7%后开始回落。周二早间,十年期国债收益率触底至1.4%附近展开反弹收高在1.4276%,对金银走势构成利空影响。

第三,美股三大指数集体下跌,截止收盘道指跌433.28点,报34932.16点,跌幅1.23%;纳指跌188.74点,报14980.94点,跌幅1.24%;标普500指数跌52.62点,报4568.02点,跌幅1.14%。金砖汇通认为,拜登经济支出计划被推迟审议,奥密克戎病毒的传播都是引发美国股市回落走低的主要原因,对金银后市反弹将构成支持。

第四,全球最大的黄金ETF-SPDR维持在12月17日增持0.87吨,总持仓维持在至978.57吨,12月出现6次减持操作1次增持操作。 全球最大的白银ETF_iShares在12月20日增持84.86吨,总持仓上涨至16798.55吨。 当前白银ETF的增持利于价格企稳的走势。

第五,道明证券大宗商品分析师表示:“市场价格走势良好,反映出加息潮即将到来,导致出现了卖消息一幕,随着实际利率和美元走低,金价最终上涨。”“在美联储的鹰派立场突显出贵金属市场存在的不对称后,贵金属持续走强,我们仍可能看到贵金属短期内小幅上涨,因为近几周主要偏向空头的仓位有所解除。”。

综合来看,金砖汇通的观点认为,美联储货币政策收紧宽松的节奏加快,继续支持美元强势上涨,但是病毒的传播也让贵金属的避险属性得到发挥,预计金银短线调整走势,关于大势我们对金银操作层面继续以分批逢低买入为主判断不变。

美元指数

前期持续上涨创出102.99点的高位后一路震荡回落走低,触及89.206点的低位后,开始向上持续震荡走高;整体价格在MA200上方运行。中期走势继续保持震荡向上的走势,价格突破95点的关键阻力后打开上行空间。当前短线行情有向上反弹的趋势。

欧元/美元

前期自2020年3月底企稳1.0635低点开启上涨走势;2021年1月触及1.23495点的高位后持续震荡下行。当前走势是跌破1.1688点的中长期多空分水岭的支持后,二次反弹走高触顶后中长期处在回落调整的下行走势中。当前日内短线行情继续向下调整的趋势。

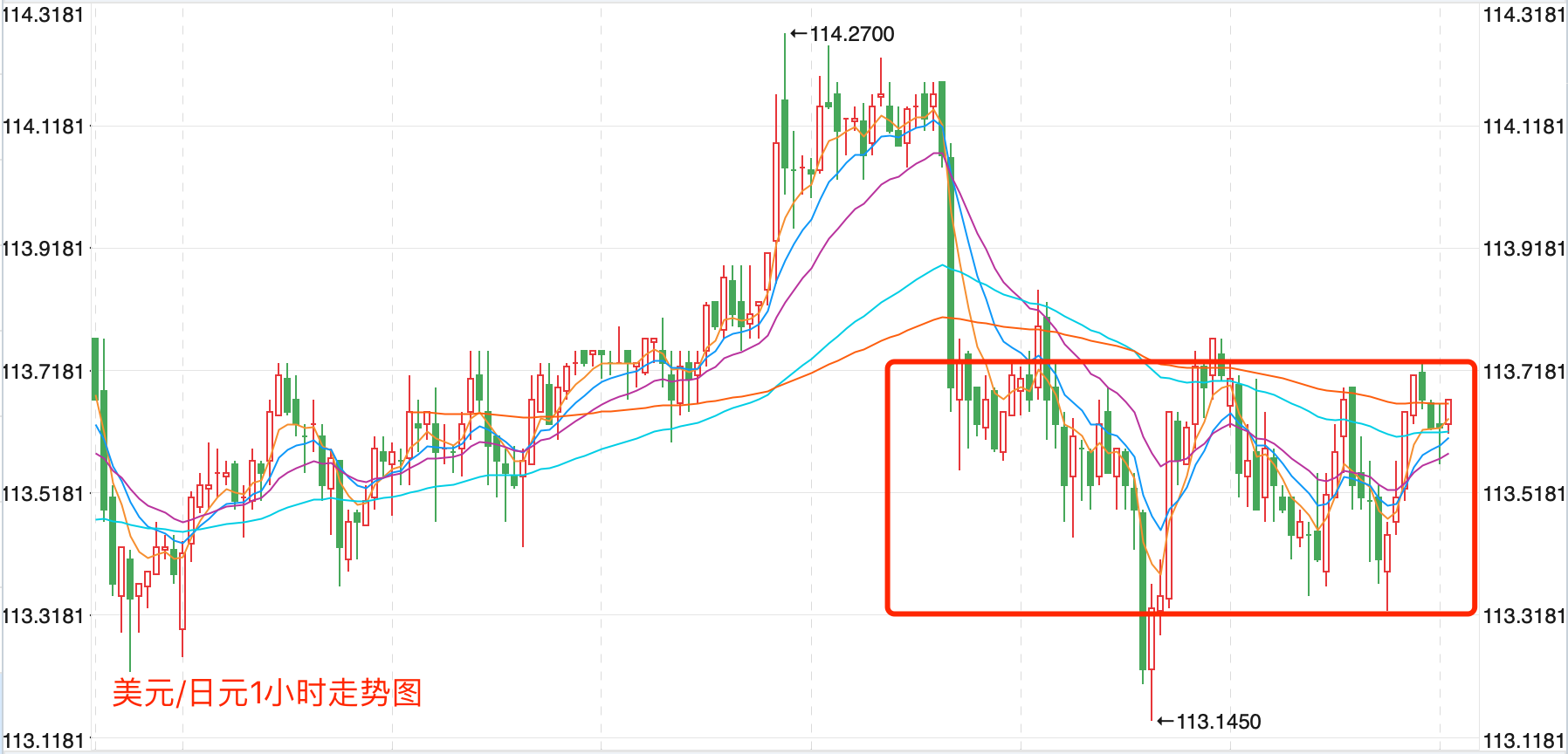

美元/日元

前期自2020年3月底企稳101.178低点开启上涨走势,触及111.71点高位后震荡回落走低;2021年1月触及102.560点的低位支持后震荡向上突破MA200均线阻力后反复走高运行;中长期走势已经处在持续反弹趋势中未变。当前日内行情向上调整的趋势。

英镑/美元

前期自2020年3月底企稳1.14078低点开启上涨走势,盘中突破了MA200均线的关键阻力而上行走高;2021年6月触及1.42493点高位后开始震荡走低,目前中期走势继续震荡向下走势。当前日内行情有继续下行的趋势。

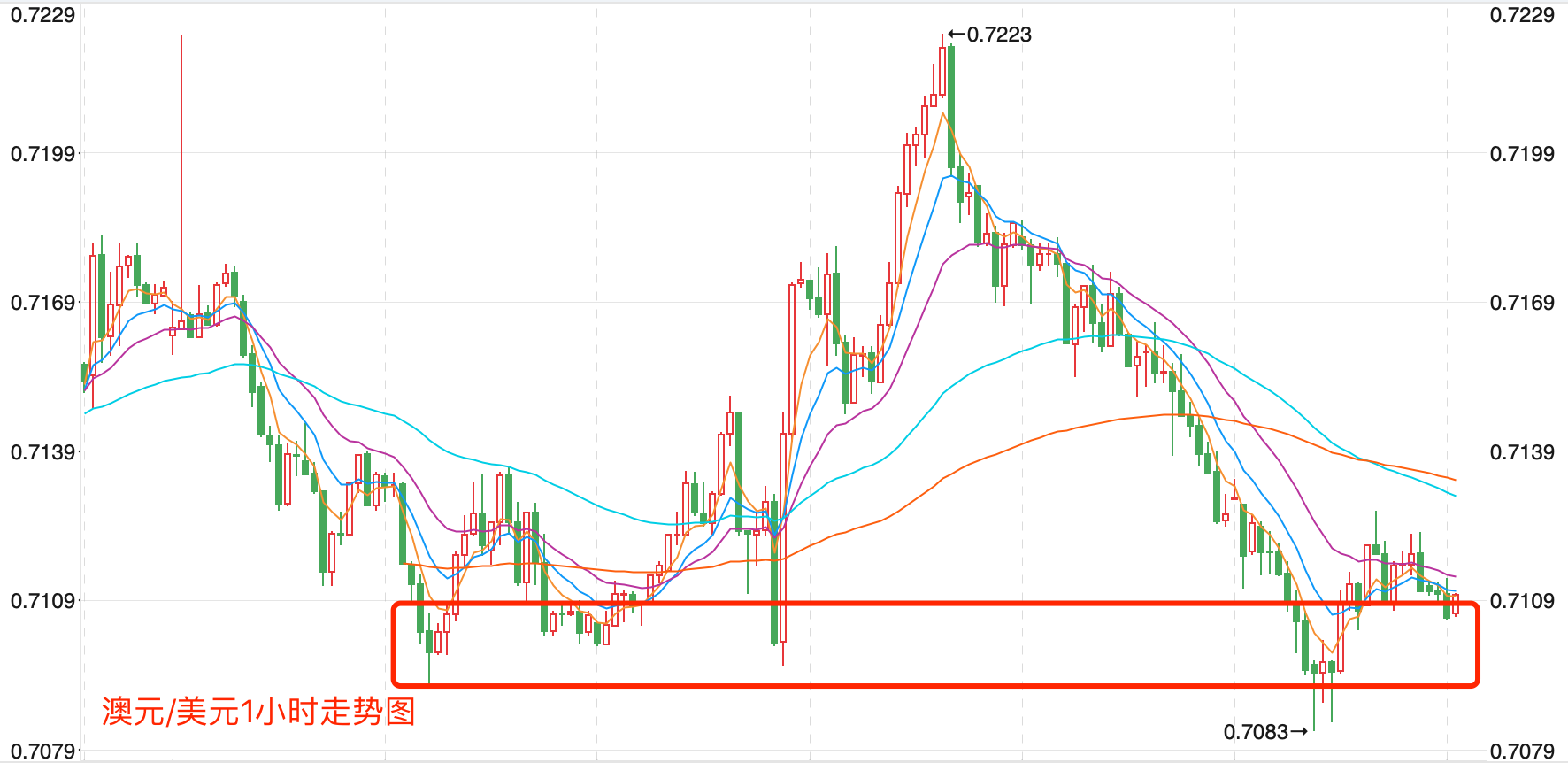

澳元/美元

前期自2020年3月底企稳0.5673低点开启上涨走势;盘中突破了MA200均线的关键阻力而上行走高;2021年2月触及0.80072点高位后开始震荡走低,8月底企稳在0.7114点展开反弹走势再度终结,目前重回8月低点调整走势。当前日内行情有下行调整的趋势。

美元/人民币

离岸价前期自2020年5月高位7.1964开启下跌走势,盘中跌破MA200均线的关键支持而下行走低;2021年5月触及6.3477点低位后开始震荡走高。当前行情日内有继续向上调整的趋势。

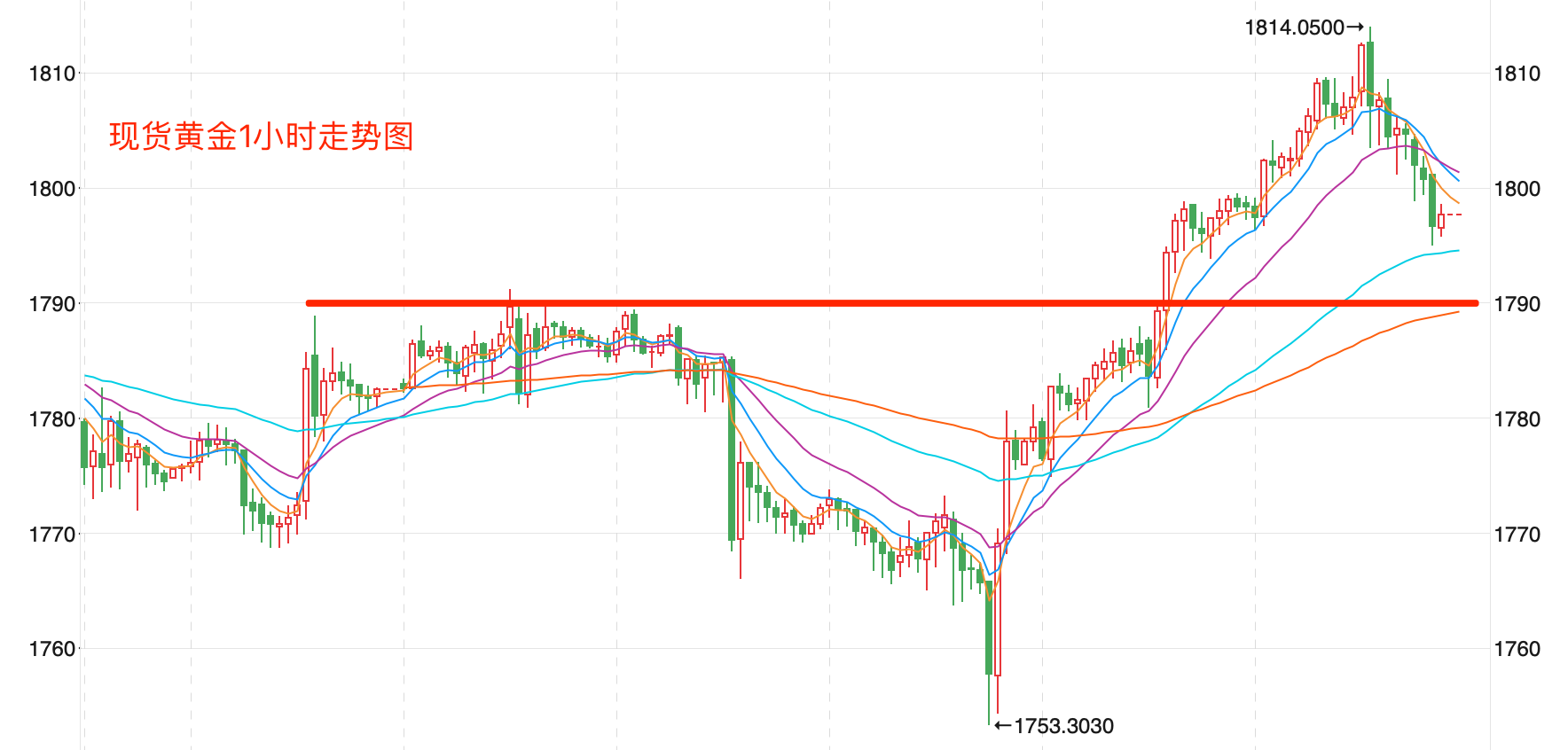

现货黄金

金价从1445美元/盎司的前期低点一路展开上行,创出之前2075的新高后,先回落后持续震荡下跌达到15个多月。当前整体价格在MA200上下运行,MACD指标弱势震荡,形成触底反弹的走势。近期短线1760美元是多头关键的支持,日内短线有继续向下调整的趋势。

现货白银

银价从19.64/盎司附近大幅下跌回落,创出五年来的新低到11.29美元附近,随后价格一路反弹上行,两次上涨达到30美元后展开回落。目前整体价格在MA200下方运行,MACD指标企稳弱势震荡,60均线跌破打开下跌空间。日内短线有向下调整的趋势。