行情走势早报

外汇市场,美元周二继续震荡调整,盘中一度持平周一的低点支持,最终反弹收盘至96.453点,跌幅为-0.05%。欧元盘中小幅探底反弹走势,收盘在1.1286点,涨幅为0.09%。美元/日元探底反弹走势,收盘在114.08点,涨幅为0.4%。美元/加元冲高回落走势,收在1.2914点,跌幅为-0.22%。英镑/美元继续探底反弹走势,收低在1.3216点,跌幅为-0.37%。澳元/美元探底反弹走势,收至0.7154点,涨幅为0.62%。美元/人民币离岸汇率继续小幅回落走势,收低在6.3762点,跌幅为-0.11%。外汇市场整体走势看,美元高位震荡调整,目前还有明显的破位趋势;非美货币普遍小幅反弹的走势。

贵金属市场,黄金超跌反弹失败而回落,继续下跌的走势,周二收至1789.53美元/盎司附近,跌幅为-0.10%(国内期货黄金收在368.96元/克,跌幅为-0.45%)。白银盘中反弹较为强势,但尾盘会吐了部分涨幅,收盘在22.51美元/盎司,涨幅为1.16%(国内期货白银收盘在4813元/千克,涨幅为0.84%);整体看金价疲软,白银较为强势继续反弹的趋势。

原油市场,美国WTI原油继续探底反弹走势,盘中突破70.0美元/桶的位置展开了反弹走势,收盘至71.2美元/桶,涨幅为3.77%;国内原油期货收在466.4元/桶,跌幅达到4.36%。

汇市基本分析

美元 对美元指数走势构成影响的因素有以下几个方面,首先,美国公布的第三季度经常帐为-2148亿美元,高于市场预期的-2050亿美元,也高于前值-1903亿美元。创2006年以来最大经常帐赤字,第三季度经常账户赤字扩大了165亿美元,反映出服务贸易盈余减少,二次收入和商品赤字扩大,这些赤字被初次收入盈余扩大部分抵消。美国在全球经济中保持着服务贸易盈余和初次收入,从好的方面来看,由于美国进口商品远多于出口商品,贸易流动严重逆差。第二,纽约联储周二发布报告称,虽然美联储自2020年3月启动的资产购买计划并不新奇,但“速度和规模”以及“创新性”都是前所未见的。报告称,美联储资产购买迅速达到了每天超过1000亿美元,远超其在全球金融危机期间及之后的购买速度。在创新性方面,美联储基于可以观察的市场功能指标来调整购买的速度和分布,以反映具体的购买动机。美联储还首次购买了机构CMBS,以促进市场平稳运行。“随着市场环境迅速改善,这些购买似乎起到了效果,美联储也随之收缩资产购买,”。这个报告还原了今年美联储资产购买的过程和细节,对于当前的加码收紧宽松给了注解。第三,民主党参议员曼钦在接受《Fox News Sunday》采访时表示,在党内进行了五个半月的探讨后,他不能投票赞成继续这项立法,他不会支持美国总统拜登提出的关键的2万亿美元支出法案。高盛首席美国经济学家Jan Hatzius对此表示,“由于2020年和2021年颁布的新冠疫情救助法案的支持减弱,我们已经预计到2022年将出现负面的财政刺激,如果BBB不能通过,这种财政刺激将比我们预期的更负面。”高盛再次下调对美国经济增长的预期。综合以上基本面看,美元虽然没有上升但是依然处在上升通道和高点附近,金砖汇通判断继续保持美元处在顶部强势向上的趋势形成中;非美货币将继续受压调整走势。

欧元 对欧元走势构成影响的因素有以下几个方面,首先,欧元区公布的12月消费者信心指数初值是-8.3%,持平在市场预期数字,但是高于前值-6.8%;德国1月GFK消费者信心指数为-6.8%,高于时期预期的-2.7%和前值-1.6%的表现。其次,欧洲央行管委De Cos表示,如果通货膨胀表现符合货币当局的预期,欧洲央行将不会在2022年加息。其指出,加息的条件尚未满足,例如通货膨胀达到欧洲央行2%的中期目标。。第三,欧洲央行管理委员会成员Madis Muller表示,新冠病毒变异株omicron可能令欧元区通胀率走高或下降,取决于政府、企业和消费者的反应。“现如今很难说欧元区通胀是哪个方向”。综合以上,金砖汇通认为欧洲央行各个管委通胀的前景看法依然不一,货币政策措辞变化不大。关注潜在通胀风险叠加当前奥密克戎在欧洲多个国家封锁得情况,对欧元走势影响需要密切关注。

金砖汇通认为,周二外汇市场主导因素依然集中奥密克戎病毒的蔓延,以及通胀对多个经济体的影响下。市场看多美元中长期上涨走势不变,关注土耳其里拉的暴跌暴涨风险,其他非美货币进入震荡调整的走势中。

贵金属基本分析

从市场主要影响因素分析,以下几个方面对贵金属价格走势影响很大。

首先,美国公布的第三季度经常帐为-2148亿美元,高于市场预期的-2050亿美元,也高于前值-1903亿美元。创2006年以来最大经常帐赤字,第三季度经常账户赤字扩大了165亿美元,反映出服务贸易盈余减少,二次收入和商品赤字扩大,这些赤字被初次收入盈余扩大部分抵消。美国在全球经济中保持着服务贸易盈余和初次收入,从好的方面来看,由于美国进口商品远多于出口商品,贸易流动严重逆差。经济数据对美元构成利空,对非美货币和油价贵金属构成利多支持。

其次, 美国10年期国债收益率今年从最低0.91%上涨走高,最高达到1.77%的高位后回落;8月触底在1.17%展开再度上涨至1.7%后开始回落。周三早间,十年期国债收益率触底至1.4%附近展开反弹收高在1.4668%,对金银走势构成利空影响。

第三,美股三大指数迎来了大反弹集体收涨,截止收盘,道指涨560.54点,涨幅1.60%,报35492.70点;纳指涨360.15点,涨幅2.40%,报15341.09点;标普500指数涨81.21点,涨幅1.78%,报4649.23点。对金银后市反弹将构成支持。

第四,全球最大的黄金ETF-SPDR维持在12月17日增持0.87吨,总持仓维持在978.57吨,12月出现6次减持操作1次增持操作。 全球最大的白银ETF_iShares在12月21日减持-37.39吨,总持仓降至16761.16吨。 当前白银ETF的减持不利于价格上涨走势。

第五,汇丰银行报告指出,整体而言,尽管美联储政策立场比预期的更加鹰派,但显然没有足够动力来保证美元能够大幅上涨。而在11月份,由于美联储的鹰派指引,美元的反弹已经加速。尽管12月份联邦公开市场委员会会议兑现了该指引,但不足以推动美元指数突破年初至11月的最高水平。突破失败引发逆转,美元已经稳定在12月区间的中部。在美联储持续退出宽松货币政策的支持下,我们仍预期美元在2022年逐步走强。

综合来看,金砖汇通的观点认为,美联储货币政策收紧宽松的节奏加快,继续支持美元强势上涨,但是病毒的传播也让贵金属的避险属性得到发挥,预计金银短线调整走势,关于大势我们对金银操作层面继续以分批逢低买入为主判断不变。

美元指数

前期持续上涨创出102.99点的高位后一路震荡回落走低,触及89.206点的低位后,开始向上持续震荡走高;整体价格在MA200上方运行。中期走势继续保持震荡向上的走势,价格突破95点的关键阻力后打开上行空间。当前短线行情有继续向上反弹的趋势。

欧元/美元

前期自2020年3月底企稳1.0635低点开启上涨走势;2021年1月触及1.23495点的高位后持续震荡下行。当前走势是跌破1.1688点的中长期多空分水岭的支持后,二次反弹走高触顶后中长期处在回落调整的下行走势中。当前日内短线行情继续向下调整的趋势。

美元/日元

前期自2020年3月底企稳101.178低点开启上涨走势,触及111.71点高位后震荡回落走低;2021年1月触及102.560点的低位支持后震荡向上突破MA200均线阻力后反复走高运行;中长期走势已经处在持续反弹趋势中未变。当前日内行情向上调整的趋势。

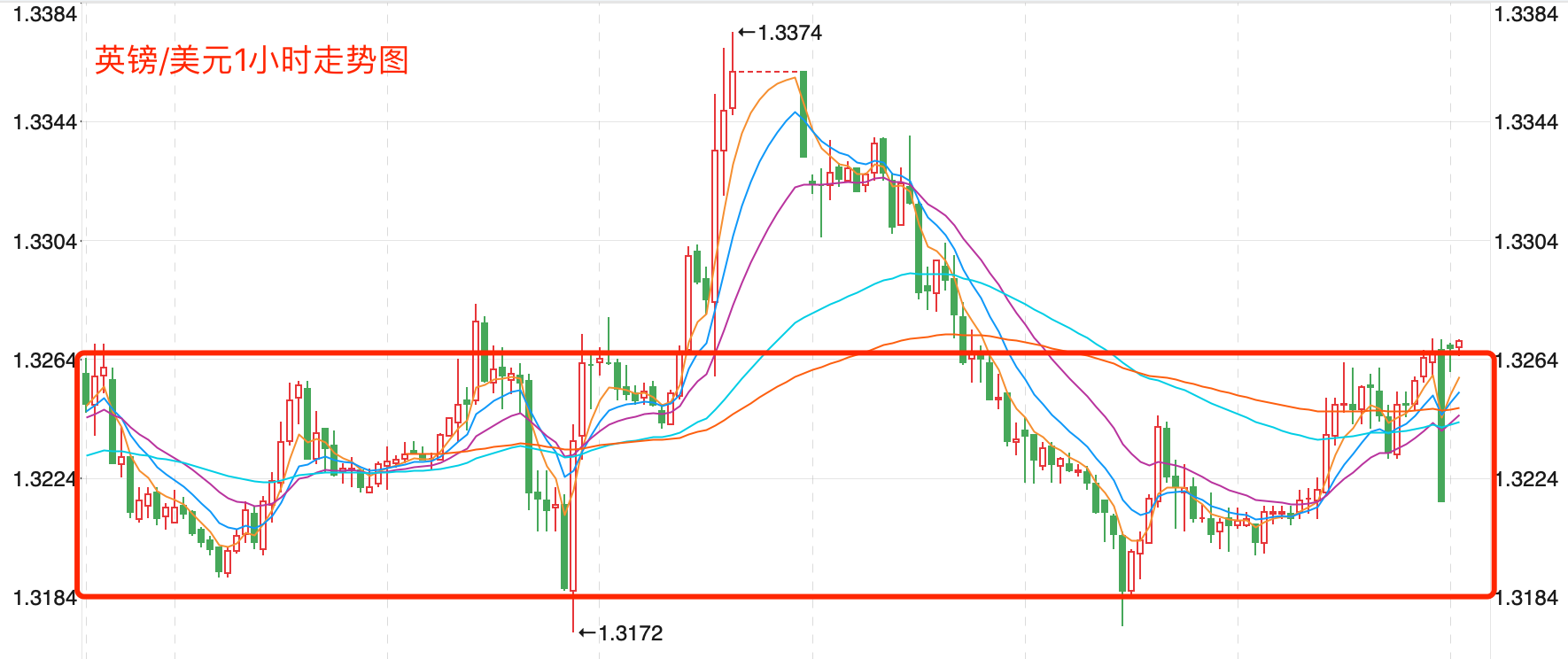

英镑/美元

前期自2020年3月底企稳1.14078低点开启上涨走势,盘中突破了MA200均线的关键阻力而上行走高;2021年6月触及1.42493点高位后开始震荡走低,目前中期走势继续震荡向下走势。当前日内行情有继续调整的趋势。

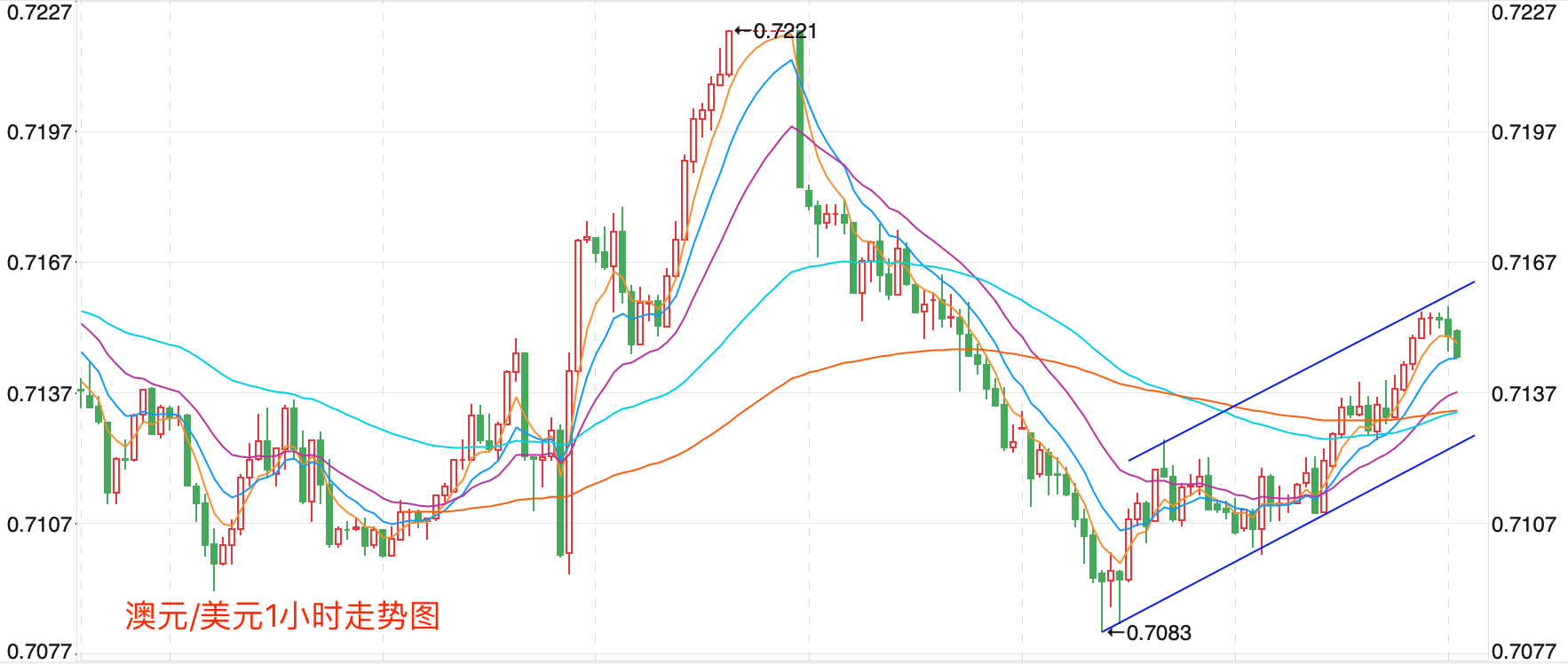

澳元/美元

前期自2020年3月底企稳0.5673低点开启上涨走势;盘中突破了MA200均线的关键阻力而上行走高;2021年2月触及0.80072点高位后开始震荡走低,8月底企稳在0.7114点展开反弹走势再度终结,目前重回8月低点调整走势。当前日内行情有下行调整的趋势。

美元/人民币

离岸价前期自2020年5月高位7.1964开启下跌走势,盘中跌破MA200均线的关键支持而下行走低;2021年5月触及6.3477点低位后开始震荡走高。当前行情日内有继续向上调整的趋势。

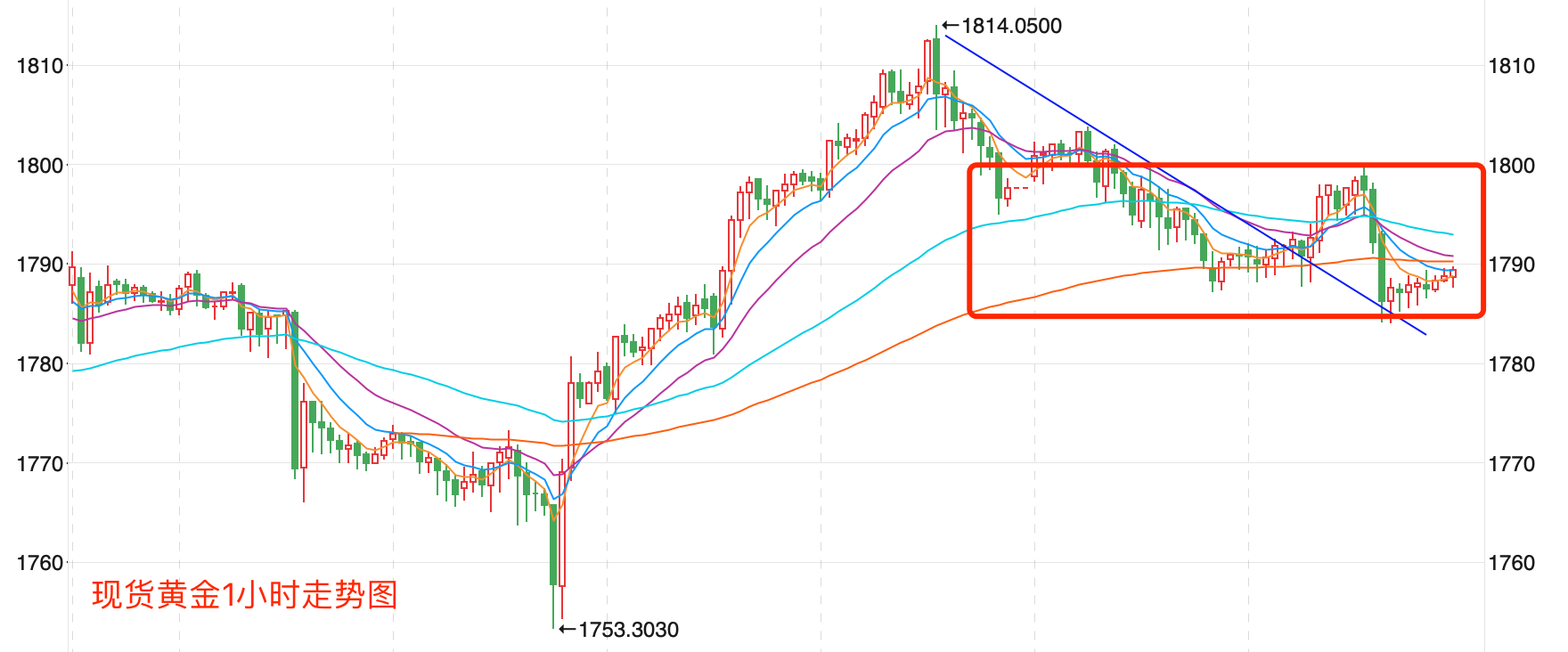

现货黄金

金价从1445美元/盎司的前期低点一路展开上行,创出之前2075的新高后,先回落后持续震荡下跌达到15个多月。当前整体价格在MA200上下运行,MACD指标弱势震荡,形成触底反弹的走势。近期短线1760美元是多头关键的支持,日内短线有继续向下调整的趋势。

现货白银

银价从19.64/盎司附近大幅下跌回落,创出五年来的新低到11.29美元附近,随后价格一路反弹上行,两次上涨达到30美元后展开回落。目前整体价格在MA200下方运行,MACD指标企稳弱势震荡,60均线跌破打开下跌空间。日内短线有震荡调整的趋势。

【风险提示:以上内容仅供参考,据此操作盈亏自负;理性投资,快乐盈利】坚持是一种信仰,专注是一种态度!