周二下午,市场收到了美联储周三晚间利率决议前的最后一点经济数据。数据证实了经济的强劲并超出了预期,但在当天结束时,市场已对降息 50 个基点重拾信心。

8 月份零售销售月同比上升 0.1%,而上月为上升 1.1%,与预期的下降 0.2%不符。货币销售年增长率放缓至 2.2%。虽然低于通胀率,但显然没有理由说有必要加速下调政策利率至中性水平。在燃料成本下降的背景下,建筑材料和设备支出增加,表明最终需求保持正常。尽管如此,美国人夏季的驾驶里程数仍创历史新高,因此,关键在于价格下降和更省油的汽车,而不是储蓄。

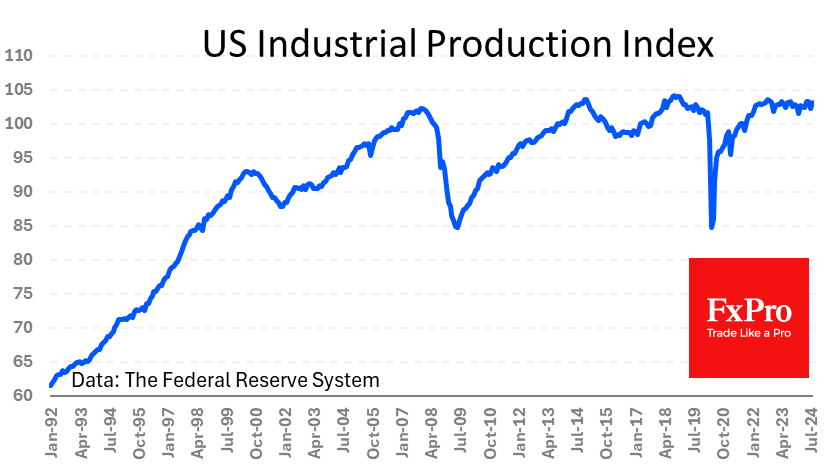

同样值得注意的是由美联储直接跟踪和发布的工业生产指数。周二公布的数据显示,制造业增长了0.9%,几乎扭转了两个月来的下降趋势。整体工业生产指数在前一个月下降了0.9%后,上涨了0.8%。该指数目前为103.14点,接近历史高点,比2018年底达到的峰值低不到1%。上周定于2019年7月实施的货币宽松政策出台之际,制造业正较峰值低2%。

强劲的数据一度使市场预期转向 25 点的标准宽松举措,而不是 50 点的紧急举措。但很快,天平又倾向于另一边。我们现在可以看到,无论是劳动力市场和通胀数据,还是零售和制造业活动,都无法使市场摆脱对 50 点宽松的预期。与此同时,分析师平均预期下降 25 点。这种分歧造成了紧张局势,并预示着在发布决定和随后的新闻发布会上,市场将作出紧张的反应。