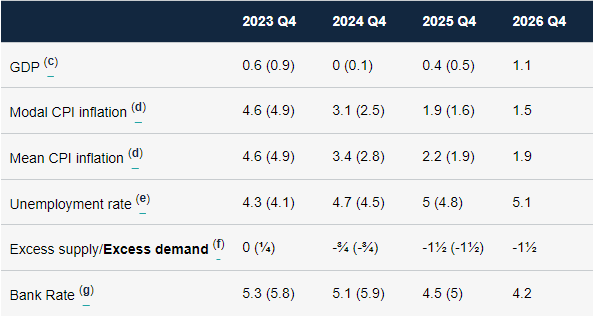

23年第四季度,欧元区经济意外指数相对英镑整体扩张,股市对英镑汇率的推动效果不如欧元,英镑表现弱于欧元。英国央行(BoE)是否已经完成加息,以及加息是否会进入盘整期,让大量加息在经济中发挥作用。这个问题现在已经得到了解答。在可预见的未来,英国央行不太可能再次加息,一系列四分之一点的降息现在已经完全被市场消化。新的问题是,在开始放松货币政策之前,英国央行将在多大程度上抵制这些市场预期?24年第一季度,欧元区的基本面优势恐逆转,英镑相对欧元料也将重新走强。

2023年英镑回顾

2023年,英镑兑美元的走势受到了多方面因素的影响,主要包括经济动态、央行政策、地缘政治局势和国内政治稳定性等方面。下面是对这些影响因素的回顾:

经济动态:英国面临劳动力短缺、供应链中断以及能源价格显着上涨等问题。特别是2022年6月,由于英国脱欧紧张局势和乌克兰冲突的影响,通货膨胀率达到40年来的最高点9.4%。这迫使英格兰银行在2023年进行了一系列激进的利率提升,全年共提高五次,从3.5%升至5.25%??。

央行政策:英格兰银行的积极加息与美联储相对谨慎的政策形成对比,对GBP/USD汇率产生了影响。美国尽管也面临高通胀,但美联储的加息次数较少,从4.50%-4.75%升至5.25%-5.50%??。

地缘政治局势:乌克兰持续冲突和中国经济放缓对全球市场产生了负面影响。投资者对风险较高的资产,包括英镑的热情减弱,转而青睐通常更为安全的美元??。

国内政治稳定性:英国和美国都经历了政治不稳定。英国经历了快速的首相更迭,而美国则因2024年总统选举的预期以及可能的政府分裂而使经济前景变得更为不确定??。

进入2024年,英镑兑美元走势相对强劲,此前市场对美联储在上次FOMC公告中发出的更宽松的信息做出了“鸽派”反应。话虽如此,英国的最新数据显示,通胀趋势发生了明显变化,整体通胀指标和核心通胀指标均大幅下降。在此之前,英国被吹捧为一个偏远经济体,其标价通胀率高于发达市场同行。

英国央行(BoE)现在面临着一项更复杂的任务,即把握降息时机,以免冲击经济或可能重新点燃通胀压力。目前,市场预计首次降息将于2024年5月开始,到年底累计降息约134个基点。通胀下降的延续可能会使第一轮降息最早在2月提前。

英国债务重置压力初探

贷款在英国社融结构中占据着极其重要的位置。2022年,英国社会贷款总规模占GDP的比重高达236%,较欧元区和美国更高,仅次于股票融资。这解释了英国货币政策传导速率相对更快的原因。英国的银行贷款中,约八成为家庭部门贷款。住房抵押贷款毋庸置疑是家庭部门贷款的主要构成。英国银行通常与其家庭客户签署2年期、5年期的固息住房抵押贷款协议。2016年以来,新签住房抵押贷款当中固息协议的占比基本都在90%以上。由此可见,英国的债务重置压力主要来源于中短期限固息房贷在高利率的环境中到期而急剧加大家庭部门的利息支出负担。

2024年,英国固定利率房贷的到期规模将有所回落,同时英国央行有机会步入降息通道,利率重置压力最大的时期可能已经过去。从期限分布来看,明年3至5年期房贷的到期规模大体不变,2年期房贷的到期规模将下滑。从利率分布来看,原贷款固定利率在2%以下的份额减少,2.5%的到期数量将增加。这意味着贷款重置造成的利息差异将缩小。从当前的房贷利率来看,固定利率协议相比浮动利率仍具有优势,2年期和5年期固定利率在2023年整体震荡于5%附近。

英国通胀率大幅下降

最近发布的通胀报告显示,11月价格压力大幅缓解,触及两年多来的最低水平。燃料、食品和家庭商品价格下跌,将年通胀率从10月份的4.6%降至3.9%,远低于市场预期的4.4%。这一跌破4%的预测与英国央行在11月货币政策委员会会议上的预测形成鲜明对比,当时预计CPI通胀率将在2024年第一季度降至4.5%,在2024年第二季度降至3.75%。该报告表明,通胀率将在两年内降至目标(2%)。看起来英国央行可能不得不在2月份的下一个季度货币政策委员会报告中大幅下调通胀预期。

从目前对英国明年利率的预期来看,金融市场已经消化了明年五次降息25个基点的预期,第一次降息在5月货币政策委员会会议上完全消化。

美联储降息预期受压制

美联储去年12月议息会议纪要显示,在上月的会议上,美联储决策者对遏制高通胀显得更有信心,认为通胀上行风险下降,预计今年可能降息。“几乎所有”(almost all)与会者认为到2024年底适合降息。尽管如此,美联储仍高度重视通胀反弹风险。美联储认为,经济活动的势头可能比目前评估的强,昭示经济和通胀上行的风险;金融环境的宽松程度超出适当范围可能让美联储更难以达到通胀目标;利率路径预测“不确定性异常高”,有可能经济形势变化会需要未来进一步加息。“多名(several)”与会者表示,可能需要将高利率保持的时间比他们目前预计的久。

1月5日,美国劳工统计局公布的数据显示,美国2023年12月非农就业人口增加21.6万人,远高于普遍预期的17.1万人。与之前类似,此前月份的数据有被下修的情况,10月新增就业人数从15万人下调至10.5万人,11月的数据从19.9万人下调至17.3万人。分行业来看,就业增长主要来自医疗保健、政府、建筑、休闲和酒店业等领域。此外,美国2023年12月失业率为3.7%,低于预期值3.8%,持平前值;平均时薪环比增长0.4%,超出预期的0.3%,与前值一致,但同比增速意外升至4.1%,超出市场预期的3.9%,较上月的4%提速;劳动力参与率从前值62.8%进一步降至62.5%。其中,劳动参与率单月0.3个百分点的降幅是近三年来最大的月降幅,下降主要集中在年轻人和老年人。虽然劳动力市场有所放缓,但并没有陷入市场预期的低迷,削弱美联储今年尽早、大幅降息的可能性。CME美联储观察工具显示,目前市场预计今年3月美联储降息的概率从前一日的66.5%小幅降至62.3%,美元指数日内一度突破103关口。

机构观点

对于英镑的走势,高盛目前预计,到2024年底,英镑兑美元汇率将升至1.35。不过,也有一些投资银行对2024年英镑的前景非常悲观。在最近美国通胀数据的下行惊喜和上周联邦储备开市委员会会议之后,高盛的经济学家对其联邦储备预测进行了“重大”调整。他们预计美联储明年将进行五次降息,而最初的2024年展望发布只预计了一次。高盛现在预测到2024年三个月,英镑兑美元汇率将升至1.28,比之前的预测1.25提高。在六个月内,该货币对预计将升至1.30,与之前的预测相同,在12个月内,目标从1.30提高到1.35。

然而,摩根士丹利预测,到2024年中期,英镑兑美元汇率将降至1.14,年底将升至1.15。根据德意志银行的预测,英镑兑欧元将下跌至上一次由前首相特鲁斯引发的危机期间的水平。德意志银行分析师George Saravelos解释说,“各国央行从紧缩到降息的调整的时间和速度将是2024年影响每种货币的主要因素。在这方面,英镑将受到英国央行政策的打压,德意志银行预计英国央行将在5月份削减银行利率,超过美联储和欧洲央行,后两者预计将在年中削减。

富国银行预计,到2024年第一季度,英镑兑美元汇率将降至1.26或更低,到年底仅小幅回升至1.29。

FX Empire显示出谨慎乐观的趋势,取决于是否突破1.3170美元的关键,表明如果持续高于这一水平,可能会进一步上涨.

英镑/美元第一季度技术分析

英镑兑美元在第四季度反弹,触及8月下旬以来的最佳水平,并接近突破斐波那契关口1.2765,表明2021/2022年抛售的61.8%回撤位(截至12月下旬,这一上限尚未突破)。进入2024年,如果英镑成功突破这一关口,焦点将集中在200周简单移动平均线上,然后是趋势线阻力位1.2900。如果持续走强,买家可能会在此之后发起对1.3145和1.3500的攻击。

另一方面,如果形势对英镑不利,美元卷土重来,英镑/美元可能会逐渐下跌至技术支撑位1.2450,接近50周简单移动平均线。在反弹之前,英镑可能会在回调时在该区域触底,但如果价格突破该底线,则可想而知会跌至趋势线支撑位1.2340。在持续疲软的情况下,10月低点的重新测试可能即将到来,然后是1.1800。

(亚汇网编辑:慧雅)