美元指数近年来逐渐走高,目前突破了105的水平线,接近20年来的高点,这意味着美元基本回到了“互联网泡沫”(1995年至2001年间的投机泡沫)时期的强势。4月美元指数冲高的主要原因是超预期的经济数据,美国CPI以及PCE物价指数连续第二个月黏性超预期,虽然一季度整体PCE未有反弹,但核心PCE年化季环比初值录得3.7%,高于预期的3.4%和前值的2%,显示“去通胀化”进程继续受阻。在此背景下美联储官员也纷纷发表偏鹰言论,大大压缩了2024全年的降息预期。

展望5月,美联储放鹰、美债收益率下跌,致使美元指数坚挺于105关口上方。预计美元指数将维持高位震荡,美国经济韧性较强,降息预期短期较难大幅上升,叠加非美货币尤其是日元和新兴市场货币表现较弱的情况可能延续,维持中期经济、政策、避险支持美元温和上行。

美元指数基本面

1)降息推迟致美元走强

北京时间5月2日凌晨,美联储宣布将联邦基金利率目标区间维持在5.25%至5.5%之间不变,并自6月起放缓资产负债表缩减速度。这是美联储自去年9月以来连续第六次会议维持利率不变。美联储在当日发表的声明中说,通胀率虽在过去一年有所缓解,但仍处于高位。近几个月,美联储在实现2%通胀目标方面“缺乏进一步进展”。在对通胀率持续向2%的长期目标迈进抱有更大信心之前,美联储降低联邦基金利率目标区间“是不合适的”。

通胀方面,最新数据显示,美国3月个人消费支出(PCE)价格指数同比增速回升0.2个百分点至2.7%,剔除波动较大的食品和能源价格后的3月核心PCE价格指数环比增长0.3%,同比增长2.8%。分析认为,作为美联储的首选通胀目标,这项数据表明3月通胀几乎没有放缓迹象,加剧了人们对价格压力的担忧。

就业方面,虽然4月份的就业增长放缓,但增长步伐仍然稳健。新增就业数量仍远高于维持稳定失业率所需的10万个的门槛。随着美国家庭继续保持稳定的支出,许多雇主将不得不持续进行招聘以满足客户需求。尽管4月美国失业率从3.8%上升至3.9%,但这仍是失业率连续第27个月保持在4%以下,创下了自20世纪60年代以来持续最长的纪录。

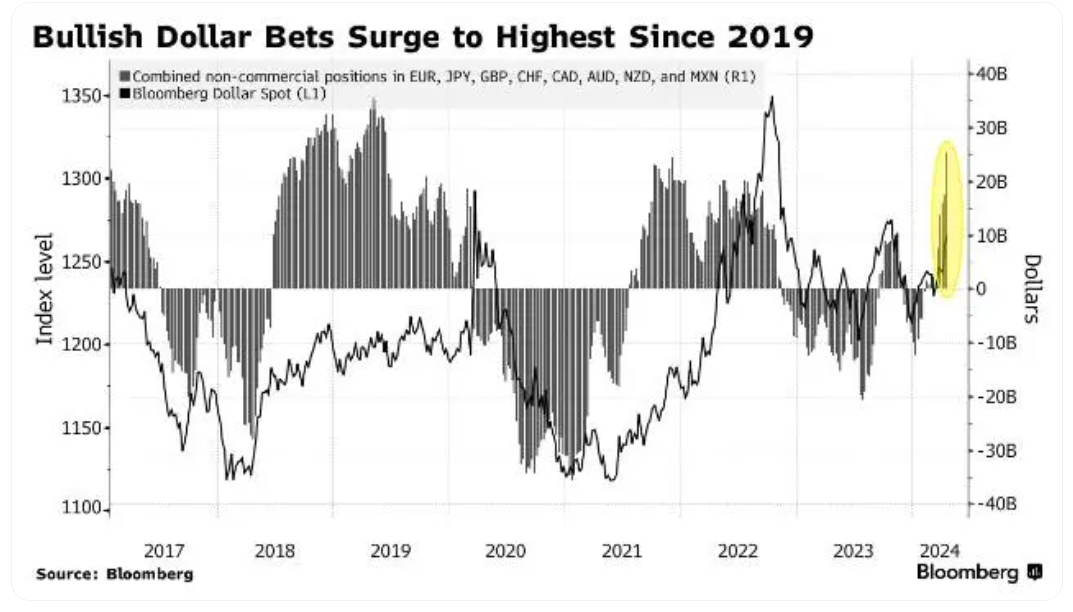

美联储降息预期不断推迟导致衡量美元对6种主要货币的美元指数飙升,连创近期新高,目前在105关口附近徘徊。美债收益率水平、美联储以外的央行“放鸽”以及避险资产热潮可能对美元涨势有所支撑,预计美元仍将保持强势,短期内有望上攻107。

2)美联储官员鹰声阵阵

就在美联储官员最近频频释放鸽派信号之际,联邦公开市场委员会(FOMC)中的鹰派代表人物、明尼阿波利斯联储主席卡什卡利却警告称,目前的利率可能不足以让通胀恢复到2%的目标水平。

波士顿联储主席柯林斯(今年没有投票权)表示,达到2%的通胀目标可能需要比预期更长的时间,利率需维持在二十年高点的时间可能比先前所想要长。

里奇蒙德联储主席巴尔金(今年有投票权),看好当前的利率水平能够使通胀率回落至2%纽约联储主席威廉姆斯(永久投票权),最终我们会降息,但目前货币政策处于“非常好的位置”。

3)强势美元给世界经济带来压力

今年世界上主要货币对美元都出现了下跌,这是一种不同寻常的大变化,有可能给全球经济带来严重后果。据报道,在彭博社追踪的约150种货币中,有三分之二的货币对美元走弱。美元近期走强的原因是,市场对美联储下调基准利率的时间和幅度的预期发生了变化。目前美国基准利率约为20年来的高点。日元对美元汇率处于34年来的低点。欧元和加元也在下跌。当美元走强时,其影响可能是迅速而深远的。

近90%的外汇交易都涉及美元。美元走强加剧了海外的通胀,因为各国需要用更多本币换取等量的美元计价商品,包括从美国进口的商品,以及通常以美元计价的石油等全球交易大宗商品。借入美元的国家也面临更高的利息账单。

4)利差的鲜明对比

美国经济相较其他国家(尤其是发达经济体)更为火热的背景,最为直观的折射无疑就会反映在固收市场上。随着市场缩减对美联储宽松政策的押注,美债收益率在最近几周再次飙升,2年期美债收益率在本月早些时候已升穿了5%关口。利差因素也由此成为了美元吸引力的一大推动力。

PIMCO经济学家Tiffany Wilding和全球固定收益首席投资官Andrew Balls表示,预计会有进一步证据表明美国经济表现好于其他国家,相对于欧元以及瑞士法郎和瑞典克朗等其他欧洲货币,该公司更青睐美元。

5)地缘避险形成“催化剂”

除了宏观经济表现的差异和利差优势外,近来加速美元走强的另一个因素还在于避险需求。在政治或金融动荡时期,美元往往会被寻求庇护的投资者视作一处避风港。上周五,以色列对伊朗发动报复性打击后,美元的避险地位就一度得到了充分体现。

Eurizon SLJ Capital Ltd.首席执行官Stephen Jen提出了广受追捧的“美元微笑”理论,有助于解释美元的避风港地位。Jen的理论认为,当美国经济蓬勃发展或陷入严重衰退时,美元就会上涨,而在经济温和增长时期,美元就会走弱。此外,他还表示,地缘政治风险加剧与经济繁荣共同创造了“更陡峭的微笑曲线”,形成了更弯曲的“U型”。当前地缘政治风险带来了避险溢价。

5月美元指数技术展望

技术上,美元指数(DXY)从我们今年早些时候看到的情况开始回升。交易员正在密切关注美元/日元,应该很容易把握美元指数何时会转期或走高。由于日本央行和日本财务省的反对意见,市场将挑战美元/日元能否回落至160.00,这意味着美元可能即将进一步走强。

从好的方面来看,105.52(自4月11日以来的关键水平)需要通过日收盘价高于该水平来恢复,然后第三次瞄准4月16日的高点106.52。美元指数进一步上涨并突破107.00整数水平,可能遇到阻力位107.35,即10月3日的高点。

不利的一面是,55 天和 200 天简单移动平均线 (SMA) 分别位于 104.54 和 104.25,应该会提供充足的支撑。如果这些水平无法守住,100日均线103.89附近是下一个最佳候选者。

1)富国银行:美联储不会很快降息 美元将进一步走强

财联社5月8日电,富国银行表示,在缺乏触发逆转的催化剂之际,当前美元走强和套利操作的主题可能会进一步延续。“随着其他G10央行在美联储9月可能采取行动之前降息,扩大的利差可能会进一步支撑美元,”该行驻新加坡的首席亚太策略师Chidu Narayanan表示。Narayanan补充道,下周的CPI通胀数据将是关键,鉴于总体上不存在经济衰退风险,仍看好短线套利前景,预计美元/日元还有进一步上行空间。

2)道明证券:利率差异仍有利于美元兑其他10国集团货币

道明证券分析师预计,美元兑其他10国集团货币将走强,因利率差异继续对美元有利。他们表示:“我们看好美元兑10国集团(G-10)货币,这些国家的央行可能很快就会开始降息。”今日早些时候,瑞典央行降息,这是继瑞士央行之后第二个降息的欧洲央行。此外,道明证券预计,英国央行周四将维持利率在5.25%不变,但预计将在6月份首次降息。

3)大摩将美联储首次降息时间的预期推迟到9月

摩根士丹利的经济学家援引通胀“缺乏进展”,将美联储首次降息时间的预期从7月推迟到9月。他们仍然预计今年将降息三次、每次25个基点。Ellen Zentner、Sam Coffin和Diego Anzoategui等经济学家在报告中表示,今年年初以来缺乏进展意味着,美联储政策制定者需要更长时间才能确信通胀正朝着2%的目标持续回落。他们预计,三个月和六个月折合年率的核心PCE到年底将“接近或低于”2%,那么在这种情况下,等到9月之后再降息“将为时已晚”。

(亚汇网编辑:汐雨)