据CME“美联储观察”更新数据显示,美联储2月加息25个基点至4.50%-4.75%区间的概率为99.8%,加息50个基点的概率为0%;到3月累计加息25个基点的概率为17.4%,累计加息50个基点的概率为82.5%,累计加息75个基点的概率为0%。

市场预计将再次加息75个基点

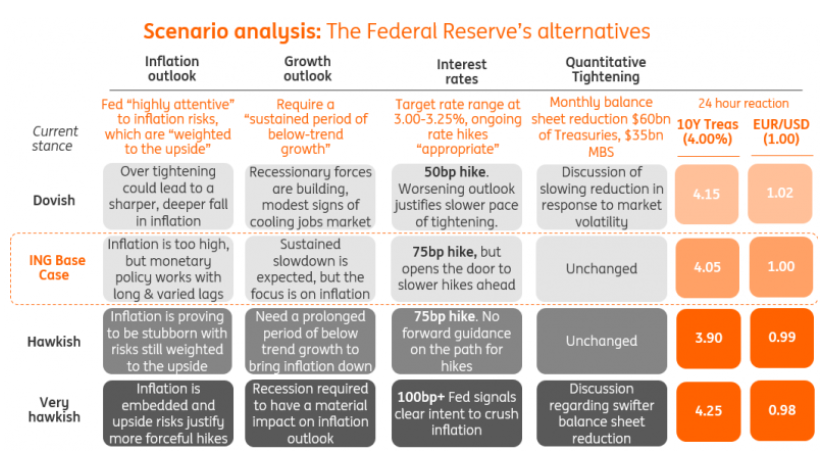

美联储连续第四次加息75个基点,在下周的联邦公开市场委员会(FOMC)会议上似乎已成定局。毕竟,核心通胀指数正在上升而非下降,美国经济在经历连续两个季度的GDP下滑后已经恢复增长,就业岗位继续快速增加,空缺职位比美国失业人数多出400万。美联储仍然认为,通胀风险“偏向上行”,持续加息是“适当的”,要控制住通胀,就需要“持续一段时间的低于趋势增长率”。意料之中的是,75个基点已被金融市场完全消化。

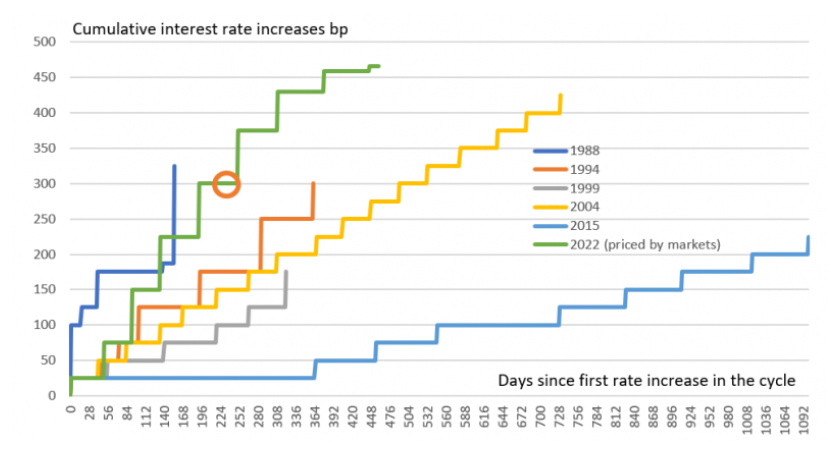

当前的加息周期与之前的周期——橙色圆圈标记了目前的位置

直到上周晚些时候,市场一直倾向于联邦公开市场委员会(FOMC)在12月会议上连续第5次加息75个基点。然而,尼克?蒂米拉奥斯上周五在《华尔街日报》上发表的一篇文章,帮助改变了这种思维平衡。蒂米拉奥斯在美联储“高级管理层”想要更直接地引导市场时,获得了“首选人物”的美誉。他的文章暗示,一些官员担心事态发展得太快太快,他们需要稍微控制住市场,这重新开启了在12月“仅仅”加息50个基点的可能性。

随后,旧金山联邦储备银行行长玛丽·戴利发表了评论,呼应了美联储理事克里斯·沃勒的观点,即美联储“正在考虑放慢(加息步伐),但我们还没有到那一步”。加拿大和澳大利亚的加息幅度较小,这增加了一种感觉,即银行家们正寻求降低激进程度。

正如美联储主席杰罗姆·鲍威尔一再承认的那样,货币政策发挥作用有“长期和不同的滞后”,在加息375个基点之后,可能很快就到了停止如此激进地打击经济的时候了。美国国债收益率、抵押贷款利率和其他借贷成本在经济中上升的速度正在造成一些经济压力,最明显的是在房地产市场,但也有人担心金融压力可能正在整个体系中酝酿。因此,我们确实预计美联储将通过正式的前瞻性指导,为经济放缓打开大门,但它可能不一定会这样做。

通胀需要放缓,以防止第五次加息75个基点

由于通胀未能达到美联储所希望的水平,美联储将不愿放慢加息步伐,直到有证据表明价格压力正在缓解。核心CPI和个人消费支出平减指数继续显示价格环比上涨0.5%或0.6%,但要使通胀趋向于同比2%的目标,我们需要看到价格环比变化接近0.2%。因此,尽管最近的评论为我们目前认为12月加息50个基点的观点提供了一些支持,但数据尚未提供支持。

因此,我们必须保留12月加息75个基点的可能性,即使美联储下周的措辞略微温和一些。事实上,通胀的粘性也表明风险在于,我们预测12月见顶(4.25-4.5%)可能为时过早,我们可能会在2月得到最终的50个基点,那时将标志着顶部。这样一来,最终利率将为4.75-5%。

10年期美国国债收益率效应,市场流动性和美联储成本管理

最终联邦基金利率的市场贴现率对于10年期美国国债收益率的走势非常重要。过去一周,市场折让率从5%降至4.8%。如果美联储在11月2日加息75个基点,实际基金利率将上升至3.83%。这仍比市场预期的有效基金利率低约100个基点。10年的问题是100bp能否交付。如果不是,是超过还是低于100个基点。这就是10年收益率的方向。

美联储感兴趣的另一个问题是,它是否决定谈论市场技术面。有2.2万亿美元通过隔夜逆回购工具回流到美联储,反映出金融体系中流动性持续过剩。这种超额的规模使得SOFR利率(实际上是一般抵押品利率)有时被拉低至3%的区域。它甚至低于3%,这看起来并不好,因为联邦基金利率的下限是3%。美联储的逆回购窗口利率为3.05%。

到目前为止,美联储一直从一个继续发挥作用的机构的角度来看待这一问题。这在一定程度上是公平的。但在更深刻的反思时刻,美联储内部肯定有一种挥之不去的感觉,即这不是一种理想的情况,纠正这种情况的一种方法是加快资产负债表的流动。另一种情况是,资产负债表上的流出最终将累积到一定程度,开始对流动性过剩产生实质性影响。但这需要一些时间;可能还有几个季度。

美联储可能会也可能不会发表意见的最后一点是其损益表。这里有两个问题。首先是其债券投资组合的表现。显然,今年到目前为止,它已经经历了巨大的资本损失,就像几乎所有的债券投资组合一样。收益率的进一步上升加剧了这种负面表现。其次,值得关注的是,美联储是否会解决超额准备金支付价格上涨的问题。目前,超额准备金的补偿利率为3.15%,可能会与其他利率同步上升75个基点。到目前为止,美联储对此的评论很少,但这肯定是可以评论的,与其他地方的分层讨论一致。

美联储下半年开启降息?

由于美国通胀在持续回落,市场预期美联储或进一步放缓加息甚至降息。市场普遍预计美联储将于2023年2月和3月分别加息25个基点,然后结束加息。之后视美国宏观数据情况,美联储最快可能于2023年下半年开启降息。

2023年下半年美联储大概率降息,且三季度概率大于四季度。2023年上半年美国宏观经济大概率持续承压,体现在美国ISM(美国供应管理协会)制造业PMI(采购经理人指数)大概率继续处于荣枯线之下,美国长短端利差大概率进一步倒挂,以及美国销售总额同比掉头向下且低于美国库存总额同比,预计美国已经进入主动去库存阶段。

货币市场影响

在10月FOMC会议上,美元将比今年高点低3-4%。此举与美联储可能希望放慢加息步伐的想法相吻合——类似于我们在澳大利亚和最近在加拿大看到的情况。

市场面临的最大问题是,鲍威尔是否希望利用新闻发布会讨论放缓紧缩周期的问题。坦率地说,这是非常不确定的,这也是我们为什么使用上述场景方法的原因。

让美元保持相对支撑的理由是:

i)市场已经反映出12月加息50个基点的可能性;

ii)美联储知道利率市场对沟通有多敏感。

欧洲央行(ECB)表示,它“在退出货币宽松政策方面取得了实质性进展”,导致欧洲央行周期的定价被抵消了30个基点。美联储真的想发出这样的信息吗?

只要进一步加息即将到来——这似乎是有可能的,除非核心环比通胀开始大幅下降——我们预计美元将满足强劲的需求,直至出现疲软。毕竟,美联储仍在努力应对核心通胀偏离其年底目标的局面。随着美国实际利率在年底前再次走高,将支持美元重返高位。

就水平而言,怀疑欧元兑美元能否在1.01/1.02区域保持任何涨幅,并倾向于0.95——今年晚些时候可能会更低。日本央行的大规模外汇干预不应该阻碍美元/日元回到150。美元兑人民币应该会向7.40区域推进,尽管政策制定者偶尔试图减缓这一趋势。