各大机构预预测美国9月ADP就业人数

美联储公布12月会议纪要:美联储希望在利率政策上保持“灵活性”

今日凌晨,美联储公布了12月货币政策会议纪要。纪要显示,美联储官员上个月重申了他们降低通胀的决心,并向投资者发出了异常直截了当的警告,告诫不要低估他们在一段时间内保持高利率的意愿。与会者继续预计,持续提高联邦基金利率将是适当的,没有与会者预期2023年降息是合适的。

美联储在12月FOMC会议上加息50个基点,在连续四次大幅上调75个基点后放缓加息步伐。与会者注意到,减缓加息步伐将使美联储能够评估通胀和就业方面的进展。同时,官员们还发布了新的预测,显示出鹰派倾向,预计2023年的加息次数将超过投资者的预期,美联储官方预测今年不会降息。但在12月会议开始前,市场正在消化2023年下半年降息。纪要的基调表明,这破坏了美联储降低价格压力的努力,令官员们沮丧。他们指出:“金融状况的无端宽松,尤其是如果公众对委员会的反应职能存在误解,将使委员会恢复价格稳定的努力复杂化”。

会议纪要显示,美联储官员普遍认为通胀风险是一个关键因素。与会者一致认为,美联储过去一年在转向足够限制性的货币政策立场方面取得了“重大进展”。官员们对10月和11月通胀下降表示欢迎,但一致认为,需要有“更多实质性的证据”显示通胀取得了进展,才能对通胀持续下行抱有信心。与会者指出,核心商品价格在10月和11月的CPI数据中有所下降,这与供应瓶颈缓解的情况相符。一些与会者还指出,按照某些衡量标准,企业的利润率仍然较高,可能需要总需求继续放缓,以减轻通胀的上行压力。

多位与会者强调,重要的是要传达加息放缓的信息,而不是表明实现价格稳定目标的决心减弱,或者判断通胀已经处于持续下行道路上。官员们打算冒着失业率上升和增长放缓的风险,将通胀率降至2%的目标水平。纪要还突显出美联储的利率预测“明显高于”市场对政策路径的预期,几位官员认为这应该突显出FOMC将通胀率降至2%目标的决心。

几位与会者表示,通胀保持远高于2%的时间越长,长期通胀预期失控的风险就越大。如果这种情况成为现实,将使降低通胀的成本大大增加。鉴于通胀持续处于高水平且令人无法接受,多位与会者指出,历史经验表明切勿过早放松货币政策。

许多与会者强调需要继续平衡两种风险。一个风险是限制性不够强的货币政策可能导致通胀高于目标的时间超过预期,导致通胀预期不稳定,并侵蚀家庭的购买力,尤其是那些已经入不敷出的家庭。另一个风险是,收紧的滞后累积效应最终可能会使货币政策的限制性超出将通胀降至2%所需的程度,并导致经济活动不必要的减少,可能会给最脆弱的群体带来最大的负担。与会者普遍表示,通胀前景的上行风险仍是决定政策前景的关键因素。多数美联储官员强调了政策灵活性的必要性。

与会者指出,劳动力市场仍然非常紧张,失业率接近历史最低水平,薪资增长强劲,职位空缺数量高企,名义工资增长加快。几位与会者认为,有初步迹象表明劳动力市场失衡状况有所改善,包括2022年下半年职位空缺数量和离职人数减少,以及地区受访者报告称,其看到有更多合格的求职者申请空缺职位。一些与会者指出,尽管近几个月来就业增长有所放缓,但仍保持强劲。

多位与会者认为,经济活动前景的风险倾向于下行。这些风险的来源包括:更持久的通胀可能导致政策更具限制性;在增长低迷的环境下,意外的负面冲击可能使经济陷入衰退;家庭和企业对前景的担忧可能会抑制支出,从而降低总产出。与会者认为,经济活动远低于趋势增长水平的态势可能延续到2023年,某个时间衰退的可能性是基线预测的合理替代。

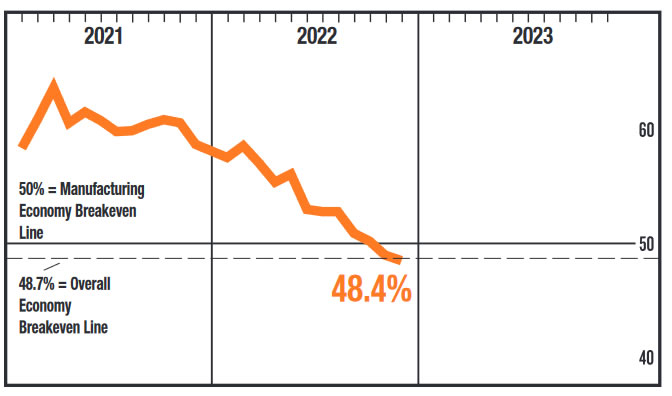

美国制造业活动在2022年12月连续第二个月萎缩,关键工厂指标创下了自2008年以来的最大年度跌幅,这将有助于进一步抑制价格压力。

周三公布的数据显示,美国供应管理协会(ISM)12月的工厂活动指数从11月的49降至48.4,为2020年5月以来的最低水平。读数低于50表示工厂活动出现收缩。

美国ISM工厂活动指数去年创14年来最大跌幅

ISM的工厂活动指数在2022年下降了10.4点,是自08经济衰退以来最大幅度的年度回落。ISM衡量材料支付价格的指标连续第九个月下降,这是自1974-1975年以来持续时间最长的一次下降。

新订单和生产指标在去年12月均出现收缩,都下滑至2020年5月以来的最低水平,表明需求进一步疲软。进出口指标也出现收缩。有13个制造业行业报告了活动收缩,其中以木制品业、金属制品业、化学品业和造纸业为首。只有初级金属业和石油业的活动有所增长。

综合来看,这些数据凸显出了消费者的支出偏好从商品转向了服务业,利率上升和全球经济活动减弱也给工厂带来了压力。需求萎缩加上供应链问题缓解,将供应商交货指标推至45.1,达到2009年3月以来的最低水平。读数低于50表明交货时间加快。

周三报告中的一线曙光是投入成本持续缓和。ISM材料支付价格指标降至39.4,为2020年4月以来的最低水平。制造业的人员数量在去年12月也有所增加,ISM的就业指标上升到四个月高位。

美国职位空缺居高不下

美国11月职位空缺降幅低于预期,劳动力市场仍吃紧,这可能会推动美联储将利率提高到比目前预期更高的水平,以抑制通胀。

美联储目前正处于1980年代以来速度最快的一轮加息周期中,试图抑制需求,包括对劳动力的需求,以平抑通胀。上个月,美联储预计利率可能升至5.1%的峰值。但是,劳动力市场持续紧张导致经济学家预计,借贷成本将升到一个更高的水平,并在那里保持一段时间,这可能会削弱经济增长。

纽约FWDBONDS的首席经济学家ChristopherRupkey说,“对于政策制定者来说,劳动力市场仍然太热了,在招聘需求开始放缓前,美联储官员不会相信他们的货币紧缩政策在起效。”

美国劳工部在周三发布的月度职位空缺及劳动力流动调查(JOLTS)报告中表示,衡量劳动力需求的职位空缺在11月减少5.4万个,至1,045.8万个。路透访查经济学家预期为1000万个。10月数据被上修至1,051.2万个,之前公布的是1033.4万个。

11月,每一个失业者对应1.7个工作岗位。职位空缺率保持在6.4%,但比2022年3月的峰值低0.9个百分点。雇佣人数从611.1万下降到605.5万。雇佣率从10月份的4.0%下滑至3.9%。

11月辞职人数增加12.5万,达到417.3万,令仍然紧张的劳动力市场状况雪上加霜。这使得被政策制定者和经济学家视为衡量就业市场信心的辞职率从上个月的2.6%升至2.7%。更高的辞职率可能使工资增幅保持在高位,并最终导致通胀。裁员人数减少9.5万人,至135万人。

黄金技术走势分析

金价未能利用强劲涨势接近1860美元,价格在欧市盘中逐步调整至1850美元以下。 在美国非农报告公布之前,黄金可能继续表现乏善可陈。

随着标普500指数期货反弹收复亚市大部分跌势,风险情绪再度改善。 与之相反,10年期美债收益率攀升至3.72%,表明市场情绪不明朗。 美元指数正致力于突破短期阻力位104.00。

FOMC会议纪要公布之后,主流市场关注美国就业数据,该纪要明确显示没有决策者支持在2023年降息。 只有就业人口大幅下降且失业率上升才可能迫使美联储寻求政策稳定性或降息以缓和经济衰退担忧。

在一小时图上,金价处于一个对称三角形内,表明波动性下降。 美国ADP私营部门就业数据很可能会导致波动性爆发。金价和20EMA均线在1853.84美元重合,表明金价区间交易。 上升的50EMA均线位于1846.79美元,表明短期趋势依然看涨。与此同时,14天相对强弱指标从看涨区间60.00-80.00转入40.00-60.00,表明金价的上涨势头减弱。

(亚汇网编辑:慧雅)