经济是否会走向衰退的答案可能正藏在这条曲线里

美国劳动力市场的状况已经成为一个被许多其他谜团包裹着的谜,但令人遗憾的是,12月的非农数据不太可能解决这个问题,能给出答案的可能是贝弗里奇曲线。

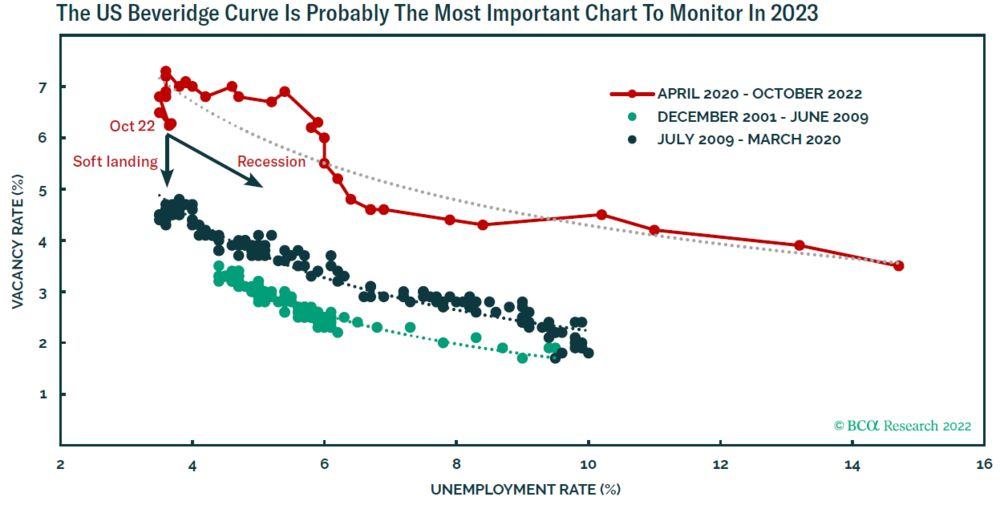

贝弗里奇曲线显示了一个经济体的职位空缺率和失业率之间的权衡。空缺职位的增加通常意味着失业率的降低,反之亦然。随着时间的推移,这种关系相当稳定。然而,自2019冠状病毒病爆发以来,美国的职位空缺率飙升,这给工资和通货膨胀带来了上升压力。如图所示,疫情后的贝弗里奇曲线(红线)已经向外移动,这意味着劳动力市场在将失业工人与空缺职位匹配上的效率降低了。可能的解释是,职位空缺很大程度上反映了50岁以上人群的劳动力供应短缺,他们的技能很难被更年轻的失业工人取代。

对美联储而言,它希望通过收紧货币政策,可以降低企业对劳动力的需求,但这并不仅仅意味着更高的失业率,而是贝弗里奇曲线回到更正常的区间,从而使经济实现“软着陆”。然而,另一种可能是,技能不匹配仍然严重,以至于企业只能通过削减总用工数来降低工资要求,从而削弱劳动力的议价能力。换句话说,通过导致经济衰退来缓解劳动力紧张。因此,2023年,贝弗里奇曲线可能是最值得交易者关注的曲线。

机构观点

富国银行:预计美国就业数据仍将保持强劲

富国银行分析师表示,预计美国就业人数将较前几个月放缓,但12月仍将保持在20万人以上。11月的就业报告对美联储政策制定者来说并不鼓舞人心,他们正努力使劳动力市场更好地平衡。此前非农就业人数再次超出预期,11月增加了26.3万人,工资增长也比预期强劲得多。分析师称,他们预计12月就业人数将较11月放缓,但仍将保持强劲的增加20.5万人。美联储主席鲍威尔将密切关注就业报告,以寻找新的劳动力供应正在出现以及工资增长速度正在接近符合2%通胀率的迹象。非农另一个强劲的读数预计将使美联储保持紧缩政策。

摩根士丹利前瞻12月非农报告:劳动力市场依然紧张,但就业可能出现放缓迹象

预计12月非农就业人数将增加18.5万,就业参与率将从62.14%上升至62.22%,这将使12月的失业率保持在3.7%。薪资方面,我们预计平均时薪将环比增长0.4%,年增长率略微降至5.0%。具体来看,我们预计私营部门就业人数将增长16.7万,主要由专业和商业服务、医疗保健以及休闲和酒店行业的增长带动。不过,随着经济活动放缓,我们预计就业人数将从11月的水平放缓。更广泛地说,我们预计月度非农就业人数增长将从2022年上半年的44.4万人放缓至下半年的29.4万人,而2023年为7.1万人。

最近的劳动数据也预示本月非农新增人数将放缓。11月的职位空缺和人员流动数据强于预期,但仍显示职位空缺数量减少。我们还发现,离职率没有变化,这表明企业在近期劳动力短缺和高流动成本的情况下,对裁员更加犹豫。但新增招聘和职位空缺都在下降,低于之前的高点。与此同时,申请失业救济人数缓慢上升,尽管仍处于低位。此外,平均工作时间回归历史平均水平也是一个有启发性的证据,表明劳动力回流对就业增长的提振可能会早而不是晚结束。2022年全年就业增长远远快于产出增长,这反映出雇主在填补空缺职位。但随着需求放缓,2022年迄今劳动力回流提供的支撑支柱将被移除,这可能会导致就业增长比正常情况下更快地崩溃。

高盛分析师John Flood:非农不同的新增人数将分别对标普500产生多大影响

我从美联储12月会议纪要中获得的一个重要信息是:美联储不希望股市上涨,宁可将利率升至过于限制性的水平,也不想承担犯错的代价,而这将继续给2023年的股市来带压力。随着周三和周四的就业数据的公布,市场越来预期今晚的非农数据将表现强劲,而市场仍处于“好的数据对股市反而不利”的局面下。不过,不得不承认,糟糕的数据也对股市构成不利影响。因此,今晚股市面临的更大风险是下行。

若非农新增人数高于26.3万人,预计标普500将下跌至少2%;

若非农新增人数在20-26.3万人之间,预计标普500将下跌1-2%;

若非农新增人数在15-20万人之间,预计标普500将上涨50个点至1%;

若非农新增人数少于15万人,预计标普500将上涨1-2%;

若非农新增人数为负数,预计股市将面临经济衰退带来的下行风险。

摩根大通前瞻12月非农报告:就业市场将保持强劲势头,参与率可能略有上升

12月份非农就业人数将增加20万,而失业率将保持在3.7%。整体数据将表明劳动力市场保持强劲势头,劳动力需求依然强劲。

我们预计12月私营部门将增加约17.5万个就业岗位。我们认为,与近期趋势相比,本月商品和服务行业的就业增长都将放缓,商品行业将增加2.5万个就业岗位,服务行业将增加15万个。公共部门一直在创造稳定的就业增长,我们预计12月将再增加2.5万个就业岗位。失业率方面,我们预计12月失业率保持在3.7%,劳动参与率将略有上升,扭转11月报告的下降趋势。薪资增速方面,我们认为12月份的平均时薪环比增长0.4%,这与11月份0.6%的强劲增长相比有所回落,但仍表明工资稳健增长,因为劳动力市场的紧张仍给工资带来上行压力。虽然企业似乎仍然需要大量员工,但如果需求疲软,它们可能会削减工作时间。我们认为,继11月平均每周工作时间下降后,12月平均每周工作时间继续维持在34.4小时。

美元展望

美联储在利率方面的举措仍与外汇市场密切相关。受强劲的12月ADP就业报告推动,美元昨日上涨约1%,两年期美国国债收益率上升10-12个基点。可以理解的是,美国劳动力市场的强劲迹像被解读为美联储对劳动力市场吃紧的担忧和对抑制通胀的专注都在延长。荷兰国际预计今天美国12月就业报告的预测为22.5万,略高於普遍预期,同时他认为失业率将上升至3.8%(受参与率较高的推动),平均时薪同比仍将强劲增长5%。

这样的结果可能会使美元保持本周的涨幅,尽管就业报告公布後外汇流动性的立即增加有时可以被用作退出美元现金存款并将资金投入海外工作的机会。我们不能排除这种可能性,但我们的偏见是,强劲的就业报告意味着美元走强。美元通常在1月和2月表现良好,下周四美国12月CPI公布的不确定性可能会限制美元的下行,如果今天的美国数据令人失望的话。由於鼓舞人心的美国就业数据,105.80/106.10可能是美元指数的短期目标位。

继前一日下跌1.2%之后,金价在周五早些时候轻微上涨并交投于受限区间内,交易员等待美国就业数据。金价从1865美元(1月4日的峰值,近7个月最高水平)回落,此前美国的意外数据(私营部门招聘人数远超预期,每周申请失业救济金人数降至数月低点)表明,美联储将在紧缩道路上停留的时间比预期更长,这提振了美元。投资者寻找美国就业数据的进一步信号,若数据高于预期,这可能进一步提升美元并给金价带来压力。一系列的日线移动平均线和1800美元的心理水平在1821/1796美元区域提供了支持,如果跌破该位,将削弱近期结构,并有进一步下跌风险。

另一方面,从看涨情形看,最低要求是金价周线收盘于2070-1614美元跌势的50%斐波纳契回档位1842美元上方,这将改善黄金的基调并转而指向1896/1900美元(61.8%斐波纳契回档位/心理水平)。

(亚汇网编辑:慧雅)