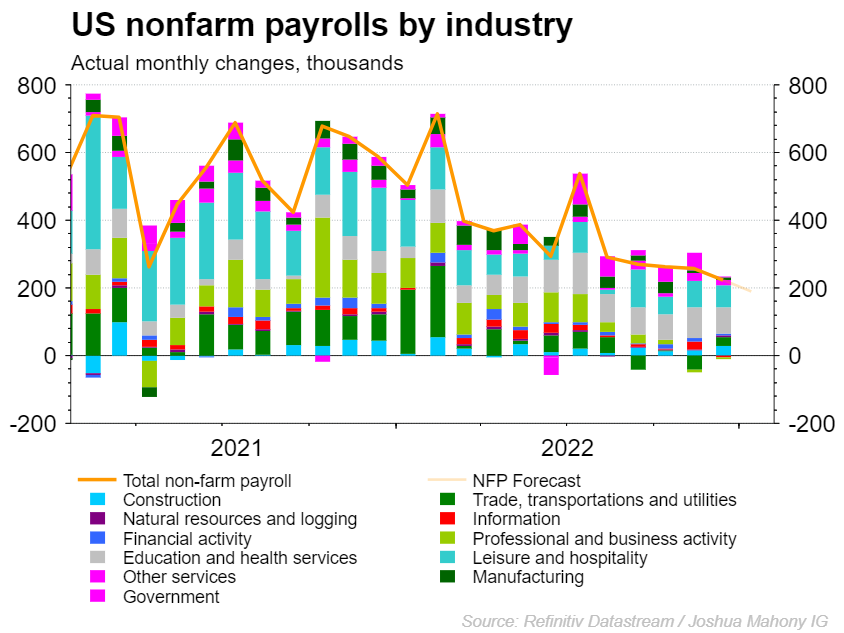

非农数据前瞻

美国劳工部周五备受关注的就业报告预计也将显示,上个月失业率从12月3.5%的50多年低点上升至3.6%。这将使专注于工资通胀的美联储能够保持温和的加息步伐,并降低今年经济衰退的风险。

美联储主席鲍威尔周三告诉记者,“经济可以恢复到2%的通胀率,而不会出现真正显着的衰退或失业率的大幅增加。随着工资放缓和通胀趋势下降,经济学家越来越同意这种观点。

ISM显示美国制造业连续第三个月萎缩

1月ISM制造业指数为47.4,略低于预期的48.0。该指数较12月的48.4下跌1.0个百分点。新订单下降2.6个百分点至42.5,而新出口订单放缓降幅,升至49.4。积压订单分项指数升至43.4,较12月的41.4上升2.0个百分点。生产指数下降0.6个百分点至48.0,延续跌势,而就业指数小幅下降0.2个百分点至50.6。供应商交付分项指数从12月的45.1升至45.6。18个制造业中只有两个(杂项制造和运输设备)报告了1月份的增长。

制造业进一步疲软并不令人意外,因为消费品需求放缓的势头继续传导到生产商身上。偏好的变化和融资成本上升的结合给新订单带来了压力,因为在过去七个月中有六个月已经收缩了新订单。

展望未来,尽管美联储今天再次加息进入对抗通胀的最后阶段,但过去一年紧缩政策的全部影响将持续数月。12月实际消费者支出数据显示,商品需求连续第二个月下降,触及年内最低水平。这一趋势似乎将继续下去,因为我们的跟踪显示2023年第一季度GDP增长放缓至1%以下。

ADP就业变化

ADP就业变化显示,美国经济在1月份增加了106,000个私营部门工作岗位。预计将增加178,000个工作岗位。这是自2021年1月以来的最低印刷品!然而,这张照片应该持保留态度,因为ADP指出,袭击该国大部分地区的极端天气影响了这些数据。12月的印刷量从235,000份上调至253,000份。尽管ADP就业变化与非农就业数据之间没有相关性,但必须考虑到天气也可能影响将于周五公布的1月份非农就业数据。预计非农就业数据为+185,000,而12月读数为+223,000。交易员将同样关注平均时薪,该指数在11月从0.6%下调至0.4%。12月数据为0.3%,预期为0.4%。如果这种趋势继续下去,1月份的平均时薪可能会低于预期的0.3%。还应该指出的是,2022年第四季度就业成本指数从1.2%下降到1.0%。就业岗位增幅下降和工资增幅降低(到目前为止)会影响FOMC声明中使用的语言吗?

美国当周初请失业金人数低于预期

美国初请失业金人数在五周里第四次下降,凸显出就业市场存在广泛韧性,这可能会使通胀持续居高不下。根据最新公布的数据,美国初请和续请失业金的人数均录得下滑,这意味着就业市场仍处于紧张状态,仍是美联储对抗通胀的一大关键阻碍。尽管薪资增速在近几个月有所放缓,但对工人的需求仍然远超出供应,并将继续对薪资和更广泛物价造成上行压力。

FOMC将政策利率上调25个基点,暗示未来将有更多

美联储公开市场委员会(FOMC)将联邦基金利率上调至4.5%至4.75%的区间,并将继续其资产负债表缩减。美联储保持其对增长和劳动力市场的描述不变——增长温和,就业增长强劲。但是,它将通胀措辞更新为“通胀有所缓解,但仍居高不下”。在未来的政策路径上,它“预计目标范围的持续增长将是适当的,以实现货币政策的立场,该立场具有足够的限制性,可以随着时间的推移将通胀率恢复到2%。

联邦公开市场委员会的所有成员都投票赞成这一决定。

美联储再次放慢了加息步伐,试图消化即将到来的经济数据的演变。随着情绪指标下降,消费者支出开始放缓,势头表明未来几个月经济疲软。与此同时,通货膨胀继续改善。鉴于目前的速度,到今年下半年,核心PCE通胀率可能会低于3%。

美联储最近的讲话表明,成员希望利率达到5%+,以确保通胀朝着2%的目标迈进。我们很快就会收到鲍威尔主席的来信,但所有迹象都表明,3月份将再次加息25个基点。之后还会加息多少次是激烈争论的。尽管我们认为即将到来的经济数据将放缓到足以让美联储转向观望,但它仍然坚定不移地偏向越来越高的利率。

虽然利率可能会保持在2023年底的峰值,以防止通胀风险,但这次FOMC加息已接近尾声。

在1月份的会议上,联邦公开市场委员会在2022年的非凡举措之后恢复了惯常的紧缩步伐,将联邦基金利率上调25个基点至4.625%的中点。同样如预期的那样,委员会在通货膨胀和金融状况方面坚持谨慎态度,只对决定说明作了微小的修改。

在劳动力市场上,就业增长继续被描述为“强劲”。对于活动,增长被评估为“适度”。这些观点共同表明,联邦公开市场委员会对前景仍然持乐观态度,预计经济放缓而不是收缩或衰退。

非农后市场对利率政策的定价将更符合现实

SPI资产管理的分析师Stephen Innes称,本周央行决议和市场价格大幅波动交织在一起,但这不会降低非农数据引发市场出现较大波动的能力。

非农就业数据如果疲弱,只要非农数据没有跌下悬崖,引发衰退反弹,就可能会重新引发今年所有积极交易。尤其重要的是,非农将提供迄今为止最关键的证据,相较於美联储自身释放的更微妙的延续鹰派加息的信号,市场因非农对利率政策的定价将更符合现实。

如果非农数据低於预期,债券收益率将回落推动股市走高,但由於欧元/美元一直挣扎於1.1000上方,做空美元/日元将是押注这一观点的首选交易。

另外,市场交易节拍将是混乱的,因为非农可能与当前更广泛的趋势相背离。已经做空英镑以对冲昨天亚洲市场开盘交易,并期待英镑出现下跌的情况下继续买入。此外,做空加元和日元将是对冲非农就业数据波动的最佳方式,甚至可以在非农就业数据发布後进行交易。

机构观点

道明证券

预计美国1月非农就业人数增长将与12月基本持平,保持22万人的增长。而失业率和平均时薪都应保持稳定,料失业率位于数十年来的低点3.5%,平均时薪环比增长0.3%。在美联储会议后,非农数据对市场风险情绪存在不对称性。也就是说,数据意外上升不太可能实质性地破坏风险情绪,但意外疲软的迹象则会加强风险情绪。这对美元和其他外汇来说至关重要,因为它们与股市动态更为紧密地联系在一起。这可能会阻止美元在短期内跌至新低,但预计欧元兑美元的逢低买入点在1.08附近。

摩根大通

预计美国1月份非农就业人数增长17.5万。最近几周初请人数较低以及职位空缺持续增加,表明就业市场持续紧张。但最近工作周数下降和临时工就业也在减少,表明就业增长或会延续12月的温和势头。预计平均时薪的走势稳健但趋缓,月率为0.3%,就业率为3.5%。此外,此次报告还会包含年度基准修订,这将使2022年3月的就业人数提高46.2万。而由于家庭调查将纳入最新的人口变量,因此从1月23日开始的数据不能与之前的数据直接比较。

高盛

我们估计1月非农将增加30万,远超市场预期。虽然市场预期似乎担心各大企业的裁员计划影响非农表现,但是当周初请保持下降,加州的WARN公告表明裁员计划大部分还没执行(12月19日-1月14日只安排了20%的计划)。

我们的高预期还因为大数据就业的四个指标中有三个走好,包括季节性因素、劳动力需求、加州罢工工人回归岗位等。不过,ADP小非农和加州洪水可能造成一定负面影响。

我们估计失业率维持3.5%不变,这反应了家庭就业增加被震荡偏高的劳动参与率抵消。平均时薪增长0.4%(环比季调),虽然劳动力短缺有所缓解,工资压力已经触顶,但是由于年初举行过工资罢工,该数据可能会出现一次性增长。

黄金:黄金需要收复1920美元才能继续反弹

若未能守住短期上升的21日均线1914美元,将引发金价再度跌向1900美元关口。 若持续性跌破后者,将打开跌向看涨50日均线1847美元的大门。

金价需要夺回1920美元的整数位才能继续反弹至1934-1935美元的供应区域。 若加速反弹,黄金多头将瞄准数月高点1960美元。

白银:银价需要持续性跌破23美元关口才能确认负面倾向

周五银价在50日SMA均线附近吸引了部分多头,前一日自2022年4月以来最高水平的回撤行情止步。该白色金属在周五欧市早盘维持温和上涨基调,但日内上涨缺乏看涨信心。从更大的前景看,白银过去一个半月一直在类似区域内震荡,在日图上形成一个矩形形态。这表明交易员方向不明,在大举建仓之前应保持谨慎。隔夜未能升破24.50美元的供应区域印证该交易区间阻力,目前应构成枢纽点。鉴于日图技术指标刚开始进入负区域,在建立看涨押注之前等待价格持续性突破上述障碍是审慎的。之后白银兑美元可能将致力于收复25美元的心理关口,这将是2022年4月以来首次。动能可能延伸指向下一个相关阻力位,接近25.35美元区域和26美元的整数位。

另一方面,若进一步跌破23.40-23.30美元的水平区域,银价可能继续在23-22.95美元区域寻得支撑。紧接着为22.75美元区域,若果断突破该位,可能拖累白银兑美元跌至下一个相关支撑位,接近22.20-22.15美元区域和22美元关口。

(亚汇网编辑:慧雅)