美国8月非农数据喜忧参半,6月和7月非农就业人口大幅下修,同时8月非农就业人口也略低于预期,不过失业率小幅回落至4.2%,表明美国就业市场并未如市场想象的那般疲软。因此美联储9月降息幅度的争议(25BP还是50BP)仍未决出最终胜负。而自今年三月份以来,美国CPI数据逐月连续下降,目前正在稳步迈向美联储所期望的2%目标。从美联储主席鲍威尔发言可以看出,利率决定中通胀的比重明显下降,政策重心已转向就业市场。这并不意味着美联储不再关注通胀,而是通胀更多是成为了衡量美国经济的指标之一,而非是否降息的关键依据。

考虑到本周CPI数据是美联储9月会议前能得到的最后一份重磅数据,故也是短期降息预期“动摇”的最后一次机会。目前利率市场预计美联储9月降息25个基点概率为69%,而降息50个基点为31%,这意味着9月降息幅度仍具有不确定性。不过市场更多是押注11月降息50个基点,所以在数据不远超预期的情况下,美联储9月降息25个基点几乎是水到渠成的事情。

具体到本次数据来看,市场普遍预计美国整体CPI年率下降至2.50%-2.60%,月率与上个月持平,而美联储更为关注的核心年率和月率则与上个月持平。总体而言,市场认为本次通胀数据将继续符合美联储反通胀趋势,并以合适的速度朝着2%的通胀目标进发,整体偏离大幅预期的门槛较高。预计在数据符合预期或只是小幅偏离预期的情况下,不会对市场已经定价的美联储降息前景造成明显影响,因此短线行情的持续性或有限,届时很有可能会出现多空资金争夺,行情主要依托技术面和资金面为主,最终可能还是要等到下周美联储会议才走出趋势性行情。

但若数据再次大幅低于预期(比如核心数据回到3%门槛下方,或整体月率零增长),有望提振9月会议之后的降息幅度以及加快降息节奏,短线利空美元和美债收益率,利多金银。不过这对于9月降息50个基点的预期帮助可能比想象中小,因为降息幅度关键因素并非通胀,而是就业。但若数据超预期大幅上涨(比如高于前值),年内降息幅度可能会被下修,短线利多美元,利空金银。

CPI成为焦点

SevensReportResearch创始人汤姆·埃塞伊(TomEssaye)在周一的报告中表示,“周三的CPI可能是决定美联储下周降息50个基点还是25个基点的关键因素,总体而言,这个数字越弱,对市场越好,美联储降息50个基点的可能性也就越大。不管最近的增长数据如何,市场普遍会欢迎更大的预期降息。”

根据《华尔街日报》对经济学家的一项调查,预计8月份CPI将环比上涨0.2%,使通胀年率从7月份的2.9%降至2.6%。剔除波动较大的食品和能源价格的核心利率预计也将环比上涨0.2%,同比增速维持在3.2%不变。

BrownAdvisory的投资组合经理兼全球应税固定收益业务联合主管克里斯·迪亚兹(ChrisDiaz)在接受采访时表示:“我不知道为什么他们不降50个基点,但这正是市场上的一大争论。”

迪亚兹说,周三的8月份CPI明显不如近几个月的通胀读数那么重要。但他仍将关注住房成本和“超级核心”部分的数据,以寻找美联储利率政策可能走向的线索。

道明证券的穆尼奥斯表示,尽管通胀还没有回到美联储2%的年度目标,但8月份的CPI读数只需要避免极端情况就能控制市场波动。

穆尼奥斯表示:“风险在于股市已经因预期美联储今年及至2025年的大幅降息而大幅反弹。”

迪亚兹表示,由于他对就业市场的担忧,他支持更大规模的降息。尽管经济每月都在增加就业岗位,但先前的工资单估计出现了意外下调,并且新工作岗位集中在政府、医疗保健和教育部门——这些都是通常与经济状况关联较弱的非周期性领域。

迪亚兹说:“我认为确实有理由对就业市场感到担忧。”

股市与就业

自8月初以来,股市一直波动,因为7月份意外疲软的就业报告让投资者对放缓的就业市场发出警报。这也引发了关于美联储是否等待过长时间才转向降息的疑问。

鲍威尔8月底在杰克逊霍尔的讲话值得注意的是,他将通胀担忧置于次要位置,同时表明央行对就业市场进一步疲软的容忍度有限。

BannockburnGlobalForex首席市场策略师马克·钱德勒(MarcChandler)说:“鲍威尔在杰克逊霍尔讲话中非常明确地指出,重点已经转移,就业市场变得比通胀更重要。”

钱德勒通过电话表示,如果9月6日发布的8月份非农就业报告没有为美联储降息50个基点铺平道路,“那么CPI数据似乎也不太可能做到这一点。”

他表示,8月份预期的0.2%核心CPI环比增速不足以推动降息。但如果出现出乎意料的减速,导致当月读数下降0.3%至0.5%,“可能会促使我们走向降息50个基点”,尤其是如果这种减速集中在CPI的服务业部分的话。

展望9月以后,联邦基金期货周二暗示,到12月底,借款成本可能会下降整整一个百分点或更多,而到2025年底则可能会下降2.5%。

BrownAdvisory的迪亚兹表示,定价似乎反映出一个处于“软着陆”和“衰退”之间的市场。“我们认为长期来看这并不是过度的,”他说,并补充说投资者不应排除更多降息的可能性。

另一方面,Bannockburn的钱德勒认为当前降息的概率反映了交易者的倾向,即“将事情推向极端”。不过,他补充说,“存在某种转折点的担忧,这可能导致就业市场的急剧收缩。”

CPI前瞻汇总

1、高盛:核心部分年率或保持不变,总体CPI或将...

整体CPI年率:2.56%,整体CPI月率:0.17%;核心CPI年率:3.2%,核心CPI月率:0.23%

2、花旗:若月率为0.15%-0.2%,市场可能会更关注...

整体CPI年率:2.53%,整体CPI月率:0.17%;核心CPI年率:3.15%,核心CPI月率:0.2%

3、摩根大通:与7月增速类似

整体CPI月率:0.2%;核心CPI年率:3.2%,核心CPI月率:0.21%

4、巴克莱银行:能源价格轻微拖累...,抵消了...的影响

整体CPI月率:0.14%;核心CPI年率:3.2%,核心CPI月率:0.19%

5、法兴银行:CPI主要组成部分在8月表现

整体CPI年率:2.6%,整体CPI月率:0.2%;核心CPI年率:3.2%,核心CPI月率:0.2%

6、法农信贷:又一份良性的数据

整体CPI年率:2.6%,整体CPI月率:0.2%;核心CPI年率:3.2%,核心CPI月率:0.2%

CPI如何影响欧元/美元?

市场对美联储9月降息50个基点的预期将在9月通胀数据公布时受到考验。

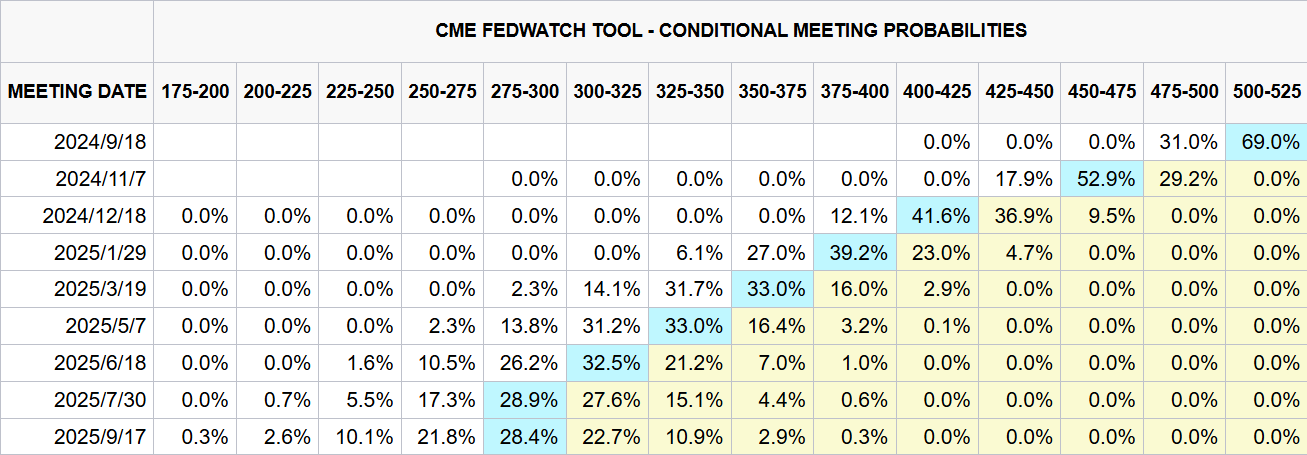

根据芝商所FedWatch工具,在8月就业报告喜忧参半之后,美联储在即将召开的会议上将政策利率下调50个基点的可能性从本月早些时候的近50%降至30%以下。美国劳工统计局周五宣布,8月份非农就业人数增加了142,000人。该读数是继7月份记录的89,000例(从114,000例修正)之后的读数,低于市场预测的160,000例。从积极的方面来看,失业率从7月份的4.3%小幅下降至4.2%,以平均时薪变化衡量的年度工资通胀率从3.6%上升至3.8%。

市场定位表明,投资者需要CPI数据出现重大失误,才能重新考虑下周大幅降息。如果月度核心CPI为0%或处于负值区域,则立即反应可能会恢复对降息50个基点的预期,并引发美元(USD)抛售。另一方面,加息0.3%或更强,可能会确认降息25个基点,并帮助美元兑其他货币保持弹性。然而,这样的利率决定已经被强烈定价的事实表明,美元没有太大的上行空间。

欧元/美元的近期技术图景凸显了买家缺乏兴趣。该货币对远低于20天简单移动平均线(SMA),相对强弱指数保持在50附近。

欧元/美元可能面临第一个支撑位1.1000,该位置位于6月下旬开始的两个月上升趋势的斐波那契38.2%回撤位。在此水平之下,50日移动平均线和斐波那契50%回撤位形成下一个支撑区域1.0950-1.0930。另一方面,如果该货币对突破1.1070-1.1080(斐波那契23.6%回撤位,20天SMA)阻力位,接下来可能会瞄准1.1200(上升趋势的终点)和1.1275(2023年7月18日,高点)。