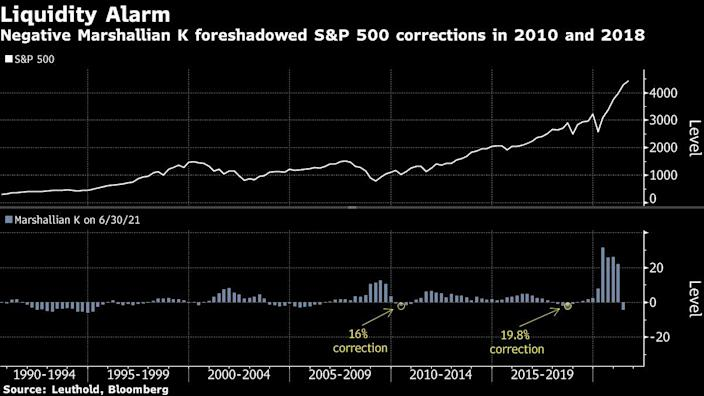

尽管美联储尚未开始缩减资产购买计划,但一项衡量美国金融流动性的指标已经发出警报。该项指标的下降曾预示了过去十来年两次最严重的股灾。

简单来说,这一指标衡量的是货币供应量与国内生产总值(GDP)增长率之间的差距,在经济学界被称为马歇尔K值(Marshallian K)。该指标近期转为负值,为2018年以来首次。

这一现象源于经济不断扩张迅速耗尽政府的可用资金。在人们认为流动性过剩支撑比特币、模因股(meme stocks)等各种资产上涨之际,这可能成为市场的一个问题。

Leuthold Group的首席投资官Doug Ramsey上周在一份报告中写道:

“换句话说,正在复苏的经济正从股市曾经独占的流动性中分一杯羹。”

这将造成多大的威胁?尽管股市在1990年代频繁出现负K值的情况下持续上涨,但自2008年全球金融危机以来的模式却提醒大家要谨慎。

2010年,马歇尔K值跌破零,就在那一年,标普500指数回调16%。2018年类似的情况再次上演,一场抛售几乎抹杀了那轮牛市。

Leuthold的研究是从流动性角度预测市场前景的最新尝试,但并非所有人都对此感到担忧。今年6月,瑞银集团的研究显示,如果美联储缩减其每年1.4万亿美元的量化宽松支出,标普500指数料仅下跌3%。

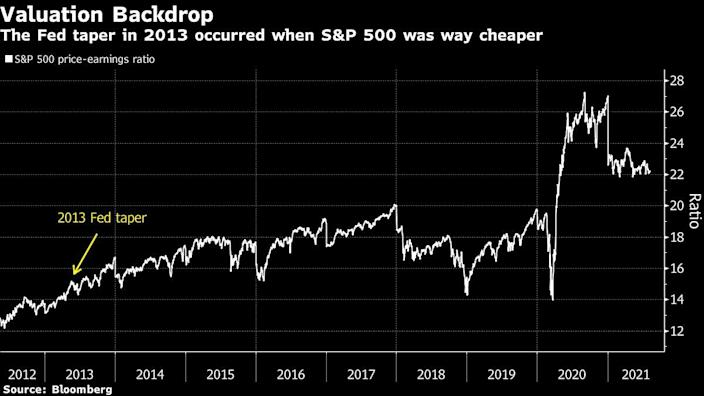

2013年,当美联储宣布缩减刺激计划时,引发了一场“缩减恐慌”(taper tantrum),导致10年期美债收益率飙升,而标普500指数较当年5月的峰值回落了近6%。但股市在几周内就全面复苏,并持续反弹,最终该指数全年上涨了30%。

Miller Tabak + Co.首席市场策略师Matt Maley表示:

“这一次,市场很难忽视它。”

尽管如此,但持怀疑态度的人很快就指出了当前与2013年的一个重大区别:股票估值。

“当时,股市的市盈率为15倍。现在是22倍。”

就目前而言,马歇尔K值显示的流动性降低对市场几乎没有损害,至少在指数层面上是这样。标普500指数有望连续第七个月上涨,几乎每周都刷新历史新高。

但Ramsey警告称,投资者不应放松警惕。尽管大盘表现强劲——标普500指数周三再次收于新高,为今年以来第46次,但参与最新一轮上涨的股票数量有所减少。他指出,这可能是由于流动性下降,所有股票都迎来大量现金流入的日子可能已经过去了。

马歇尔K值跌至负值的速度比以往任何时候都快。二季度,美国M2同比增长12.7%,落后于名义GDP增速16.7%,而此前四个季度流动性过剩。

Ramsey称:

“马歇尔K值显示,现在流动性不仅恶化,而且实际上还在收缩,而此时投资者期望(股市估值中隐含的)正处于前所未有的高度。如果美联储能在明年缩减量化宽松,而不引发上述水平的下降,那就真的能取得显著成就。”